理财周刊/台股12月九成会涨 ROE决定飙股力

汇率的变数转到欧洲,而前波日圆重贬的低基期受惠股呼之欲出,前三季ROE表现亮丽个股,在12月台股涨声中特别值得追踪。

文/冯泉富

今年真是特别的一年,政经变数特别多,金融市场的最终反应也都与大部分之媒体预测相悖。截稿前一交易日,欧元电子盘先开低重挫,也创了波段新低,交代了义大利金融市场可能的动荡,但过了中午(台北时间)欧元逐步向平盘反弹,到了晚间呈现大涨,德国股市也同步大涨,义大利银行类股指数从重挫逾1%,拉升至平盘之上;Stoxx 600欧股银行类股指数则上涨0.7%,美股道琼指数也不意外的再创历史新高。再次验证「只要想得到的就不算黑天鹅了」,可能性被预期了,就会反映在效率市场,而当不确定性剔除后,金融市场则呈现反向走势,让大家跌破眼镜。

接下来的FED升息大戏,由于喊了太久,美国十年期公债殖利率已由七月低档反弹超过三码(0.75%),边际效应可能也没了,目前可以大胆的预期,宣布升息的当下,金融市场可能平淡无奇。反观现在还能引起欧元与美元汇率较大波动的是,截稿后才公布之欧央QE政策的「延续与否」。

可预见的未来,来自欧洲的变数不易消除,欧元区的主流党派在民粹主义抬头下,政治势力有衰退之虞,法国总统欧兰德(Francois Hollande)也宣布不再竞选连任,明年包括法国、德国与荷兰等三大欧元创始国将举行大选,此外义大利公投失败,也促使该国国会改选可能提早到明年进行。未来欲提振欧洲的景气,除了要修补各国之经济问题以外,还需欧元区十九国在政治上能稳定,要同时达成目标并不容易。所以,明年的「天鹅」可能在欧洲。

美股资金行情转辙 景气行情接轨

美国商务部刚出炉的第三季GDP修正值,季增年率从十月底公布的初值2.9%上修到3.2%,优于《华尔街日报》访调分析师预估的3%,与第二季的季增年率1.4%相比,明显加快成长脚步。占美国经济产值超过三分之二的消费者支出,第三季年增2.8%,也高于初估的2.1%。直接与股市相关的第三季企业获利增长,未经库存估值及资本消耗调整的企业税后获利达1.694兆美元,经季调后季增年率为3.5%,与去年同期相比,企业税后获利成长5.2%,增幅为2012年第四季以来新高。

当然,会有严谨的投资人说这些亮丽的基本面数据都属落后性指标。没有错,这是落后指标,但它有趋势惯性的参考价值。我们接着观察,美国十一月非农就业人口经季调后新增17.8万,虽略低于预期,但十一月失业率由十月的4.9%降到4.6%,创下2007年八月以来的新低水位,就业的热度代表景气的温度。美国十月平均时薪年增2.8%,亦为2009年六月来最大年增幅。再者,美国供应管理协会的十一月制造业PMI,从十月的51.9剧扬到53.2,优于《华尔街日报》访调经济学家预测的52.5。

另一市调机构IHS Markit公布的美国十一月制造业PMI终值,由十月的53.4劲扬到54.1,攀上去年三月以来的新高水准。投资人需留意了,以上亮丽的数据,是在全市场预期进入升息循环的状态下端出的成绩单,这就很难说服认为美国经济动能要下修。显然,美股将领先全球接轨至景气行情机率较大。高盛日前发布最新研究报告指出,川普上台后将实施减税,促使跨国企业将海外的现金汇回美国,同时还会推出其他财政刺激方案,凡此种种都有利于企业提升获利。

高盛调高美国上市企业明年获利预测,S&P500成份股盈余将较2016年增加11%,优于十月底美国大选前预估的年增5%。同时预估S&P500指数将于第一季底涨到2400点,较目前水位高出约9%。既然如此,台股何来独自走空。

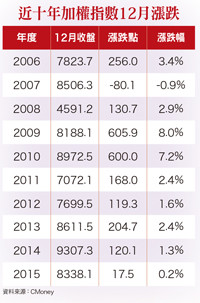

近十年台股加权指数 十二月上涨机率达九成

财政部统计处在本刊截稿后即将公布台湾十一月出口数据,财政部官员乐观预期出口会「红到年底」。台经院景气预测中心主任孙明德亦表示,全球景气触底反弹,我国出口货品也不再由电子零组件一枝独秀,相信会带动我国出口有明显幅度之成长。由于去年出口金额基期较低,只要十一月出口金额与十月相差不远,增幅可望上看两位数。

可预期整体上市柜公司十一月营收表现不至于太差。观察过去十二月份台湾加权指数的表现,是上涨机率最高的月份。过去历史经验,十二月进入集团和投信作帐之高峰,近十年十二月台股确实涨多跌少,唯一下跌是2007年十二月下跌八十点,其余多达九年的十二月都是上扬行情,其中2009及2010年更连续两年单月大涨超过六百点,其余大都涨逾百点,目前台股技术面逢九周KD值在五十附近收敛转折,加权指数中期有可能再走强。尤其外资着墨较少,基期较低的中小型股,因外部干扰因素较小,反而有异军突起之机会。

受惠于日圆重贬 低基期产业将否极泰来

上周我们提到「升息循环」的受惠族群,主要重心是在寿险。全球所有寿险将因升息而改变产业的长线惯性,利差益持续扩大,潜在NAV将逐步攀升,长线走多,这是因利率趋势改变的受惠族群。投资人不禁要问,有无因美元趋势走多而受惠的族群或个股呢?答案是有的。

近期美元趋势向上而日圆重贬,日圆兑美元汇率,下半年由高点至截稿前累计已贬值约12%,其中加速下跌段是在川普当选总统后,重跌了近八%。先前日本安备首相极尽货币QE之方法,欲压低日圆汇率拉高通膨,皆效益不彰,反在川普当选之后,不费吹灰之力达到目的。

第二~第三季饱受日圆强势之苦的公司,目前当然否极泰来。例如慧洋-KY(2637),第三季财报显示有长期借款约427.2亿新台币,其中绝大部分为日圆借款。慧洋每年都向日本造船厂下单,建造新规格之节能散装货船,而累积巨额日圆贷款(低利日圆负债),今年以来在财报上也提列了不少汇兑损失,而统计第四季至截稿前,日圆兑美元已贬值约11.2%,对照长期借款,出现了约47.8亿之汇差,未来有回冲之机会,重点是基本面也出现了重大转机。

波罗的海干货船综合指数(BDI)在二月十日曾创下290点的历史新低,而截稿前指数已达1196点,约为谷底的四倍。而近期震荡拉回主要是因海岬型船运价格涨多回档,其它巴拿马与轻便型船舶运价还在上涨。

拥有大量的节能船 是未来之最大优势

慧洋现有114艘散装船,是以巴拿马型与轻便型船为主,海岬型船仅有三艘,而这三艘船签有十五年长约,合约才履行三~五年,每艘每日可为公司赚进约二万美元。另外,慧洋船队有五十五艘是2012年后交船的节能船,还有二十艘节能船在建造中,是全球拥有最庞大的节能散装船队之公司。(文未完)

【详细内容请参阅最新一期《理财周刊》第850期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

理财周刊/锁定ROE季季高超级转机股

理财周刊/锁定ROE季季高超级转机股 理财周刊/财报内涵决定个股续航力

理财周刊/财报内涵决定个股续航力 理财周刊/锁定三月营收成长股

理财周刊/锁定三月营收成长股 理财周刊/520决定台股井喷或嘿嘿嘿

理财周刊/520决定台股井喷或嘿嘿嘿- ▣ 理财周刊/新年新飙股

理财周刊/三大线索 决定台股未来走势

理财周刊/三大线索 决定台股未来走势 理财周刊/陆股飙涨基金投资抢钱术

理财周刊/陆股飙涨基金投资抢钱术 理财周刊/2013大多头 三股王三飙股 火力全开

理财周刊/2013大多头 三股王三飙股 火力全开 理财周刊/2012 百大飙股出炉

理财周刊/2012 百大飙股出炉 理财周刊/资金大换股飙股大风吹

理财周刊/资金大换股飙股大风吹 理财周刊/3兆锁定 MSCI标的股看涨50%

理财周刊/3兆锁定 MSCI标的股看涨50% 理财周刊/金融股涨什么?

理财周刊/金融股涨什么? 理财周刊/聚焦20档新春领涨潜力股

理财周刊/聚焦20档新春领涨潜力股 理财周刊/财报绩优股 万点新飙客

理财周刊/财报绩优股 万点新飙客 理财周刊/Q4新飙股 电子新品

理财周刊/Q4新飙股 电子新品 理财周刊/台股抗涨抗跌 何去何从?

理财周刊/台股抗涨抗跌 何去何从? 理财周刊/台股族群轮涨惯性不变

理财周刊/台股族群轮涨惯性不变 理财周刊/涨价题材营收成长股出列

理财周刊/涨价题材营收成长股出列- 理财周刊/景气展望决定万点高度 台股体质超优

- 理财周刊/股价涨运费涨 原物料涨

- 理财周刊/谦逊守礼决定成败

- 理财周刊/纺织股飙起来比电子股还凶

- 理财周刊/台股高档震荡 五分钟选出轮涨股

- 理财周刊/聚焦业绩稳定成长精品股

- 理财周刊/QE3 房价再飙涨?

- ▣ 理财周刊/台股新起点

- ▣ 理财周刊/台股亮红灯?

- ▣ 理财周刊/台股再创新高 股市崩溃论近期会成真吗?

- 理财周刊/三大族群九条好汉「涨」握机会财