理财周刊/台股族群轮涨惯性不变

全球货币宽松,市场估值提升的资金行情继续延烧,台股以高股息殖利率吸金,在美中贸易战空窗期,呈现惊惊涨格局,部分低本益比、高殖利率传产股也有机会轮涨。

文/冯泉富

台湾加权指数十月二二日创二九年新高之后,未出现明显的获利了结卖压,仍维持碎步盘坚的格局,持续匍匐前进,主因除了充沛的资金持续流入台湾及美股持续创高以外,整体市场还算理性也是重要因素,不论由成交量或周转率观察,都尚未出现过热状态。

贸易战空窗期 资金主导行情

全球货币宽松的结构,创造了低利率的环境,充沛的资金又回头追逐高回报资产,于是推高了全球股市估值,美国四大指数仅剩道琼工业指数未创历史新高。因此,本波行情应属于市场估值(整体本益比)提升的资金行情,倒不是全球景气基本面出现重大转机。

目前唯一称的上局部转机的就是中、美争端暂时和缓这件事而已。现状是并非中、美双方已化解所有歧见,而是各自有其不同难处与时间缓冲之需求,欲藉局部的协议达成各自短期目标,中长期的变数与风险仍旧存在,只是目前处于空窗期。

中美双方贸易谈判代表经过十月份新一轮谈判之后,合理推测已达成部分成果,否则不会在十月二四日宣布对中远海运临时豁免实施制裁,豁免有效期至十二月二十日,这有助于缓解全球石油运费上涨的趋势。美国总统川普也于二十八日表示,可望与习主席提前在APEC峰会之前签署中美首阶段贸易协议。

据悉,首阶段协议内容与农产品采购、金融业开放有关。金融开放可望有助于中长期资金导入中国这个最大的新兴市场,身为新兴市场之一的台湾,也将间接受惠。

台股目前的优势为相对高的现金殖利率,这个条件短期不变。短线会变动的属于市场风险偏好,这个又与全球货币政策之风向有关。因此,美国十月三十日的FOMC会议结论至关重要。

观察芝加哥商品交易所(CME)利率期货市场资料显示,十月底美国降息的机率已高达九五.七%,几乎大势底定,届时股市对政策的反应至关重要。

最坏的状况是,如果降息一码,美股出现明显下挫,代表货币宽松题材对激励股市之效用已大幅递减。

另一个意外情境是,若FED最后决定不降息,短线市场难免失望。不过,好处是可以顺势对股市作一次压力测试,如果股市未出现明显跌势,则代表支撑力道还算扎实。按照FedWatch升降息次数机率观察,今年降息三次的机率高达七七.五%,等于十二月还有降息一码的机会,美股可望维持多头惯性,对台股后势发展有帮衬的作用。当然,前提是中、美贸易战仍处休兵状态。

日前除了美股S&P500指数、NASDAQ指数创历史新高以外,欧洲市场的德、法股市也同步创波段新高,主要还是资金宽松之效应,其次是基本面没有持续明显恶化,也燃起市场些微信心。

根据IHS Markit公布的欧元区十月制造业PMI初值为四五.七,与九月持平,虽然未达市场预期的四六,但也未进一步恶化;而欧元区十月服务业PMI初值由九月的五一.六上升至五一.八。

不过,个别国家仍有步调不一的表现,欧元区最大经济体德国的十月制造业PMI初值为四一.九,虽然优于九月的四一.七,但仍远远低于景气扩张临界点的五十,且观察制造业就业人数创下近十年来最大降幅、以及服务业就业增速也降至三年半低点的市况,可确认的是经济放缓的层面已从制造业逐渐蔓延至服务业。

反观法国表现则相对亮眼,十月制造业PMI初值由九月的五○.一上升至五○.五,超越市场预期的五十.三,因此,法国股市创十一年新高。

针对美国的部分,IHS Markit 新公布之美国十月制造业PMI初值意外强弹至五一.五,升至六个月新高,大幅优于九月的五一.一,并超越市场预估的五十.九;十月服务业PMI初值则由五十.九上升至五一,创下三个月新高。

不过,美股市场通常习惯参考美国机构ISM之数据,十一月一日美国将公布十月ISM制造业指数,目前Bloomberg调查预估,美国十月ISM制造业指数约为四九,明显高于九月的四七.八,市场之悲观预期降低。

另外,重要的美国非农新增就业数据也将于十一月一日公布,目前Bloomberg调查预估相对保守,十月新增非农就业人数仅增加九.五万人,低于九月的十三.六万人,失业率将由三.五%升至三.六%。

我们该关注数据公布后的美股反应,如果只是短线回测支撑而非连续重挫,多方惯性方能维持,否则容易终结波段涨势。

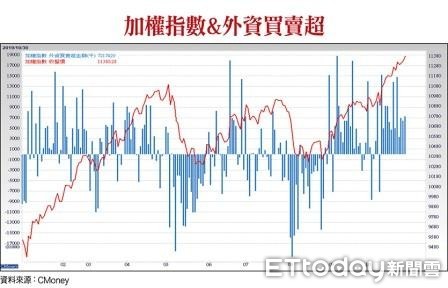

截至十月二九日止,外资已连续十二天买超台股,合计买超九九六亿元新台币,支持着台股加权指数向历史高点迈进。不过,若是经济数据太差,位阶越高也将越举步维艰,投资风险也逐步加大,这是现阶段投资人必须相当留意的事。

先前公布的台湾外销订单金额年增率,虽然衰退幅度有收敛现象,但毕竟还是衰退。再观察国发会新公布的景气报告,九月景气对策信号综合判断分数为十九分,比八月少一分,灯号续呈黄蓝灯,是连二个月分数下跌。

整体而言仍受美中贸易争端存在不确定性影响,于九项构成项目中,批发、零售及餐饮业营业额由蓝灯转呈黄蓝灯,分数增加一分;非农业部门就业人数由黄蓝灯转呈蓝灯、海关出口值由绿灯转呈黄蓝灯,分数各减少一分;其余六项灯号不变。幸好领先指标(不含趋势)上升○.一一%至一○一.九八,且指标经过修正后呈现连九个月上升。

领先指标七个组成项目中有五项较上月上升,包括制造业营业气候测验点、工业及服务业受雇员工净进入率、实质半导体设备进口值、建筑物开工楼地板面积、股价指数;当中以制造业营业气候测验点涨幅较大,与半导体接单表现依旧强劲有关,不过全球经济表现疲弱、制造业动能放缓,也令厂商担忧。

展望未来,虽然受制全球经济表现疲弱、另约有一六○○亿美元中国商品于十二月十五日课征一五%关税仍未取消,仍是干扰变数。

不过由领先指标来看,厂商部分生产线移回国内、民间投资成长、内需部份迈入周年庆、双十一等销售旺季,仍将有助于支撑国内经济成长,能抵销一部分全球景气疲弱之不利因素。反映在股市,加权指数维持在高档的时间可望拉长。

资金外溢层层扩散 低本益比传产受惠

既然指数维持高档的时间可望延长,则资金外溢层层扩散的效应仍可支持族群持续轮涨。由于台股的优势就是股息殖利率高,部分低本益比、高殖利率的传产股也有机会吸引资金而轮涨。

例如宏全(9939),明年,在台湾、东南亚及非洲皆有新产能投注,且中国稼动率提升,获利年增率有机会超过两成。就今年第三季而言,营收五九.七二亿,年增率约六.四%,中国、东南亚、非洲稼动率提升推动毛利率增长,不过业外因标签厂空污罚款七七○○万,影响第三季获利,推估第三季税后EPS约为一.三八元,年增率一八.四%。

第三季区域营收比重为:台湾四○%、中国三三%、东南亚二六%、非洲一%。增长动能方面,东南亚年增四二%,非洲年增率四九%,相对表现突出。

宏全东南亚今年有四条新产线投产,包括越南及印度新增三条包材产线及缅甸一条水线;受惠于东南亚各区域皆成长,其中以印尼、缅甸、马来西亚成长性较佳,宏全东南亚前三季营收年增三九.五%达四七.一三亿新台币,优于预期;同时因稼动率提升,带动毛利率较去年同期增加约四个百分点,获利贡献年增逾倍数。

展望明年,印尼泗水厂将有两条无菌饮料线于二○二○年第二季投产,接着印尼新增另一无菌厂将于第三季投产,新产线持续开出将使得未来几年东南亚宏全营收维持较佳的增长性。

至于非洲,明年阿尔及利亚新厂合资案将于第二季投产,非洲与东南亚皆为公司未来营收成长性最高的区域。法人预估二○一九年税后EPS约为四.○元,二○二○年预估税后EPS为五.一九元,获利年增估约二九.八%,值得长线追踪。

相关资讯

理财周刊/半导体族群将轮涨攻坚

理财周刊/半导体族群将轮涨攻坚 理财周刊/三大族群九条好汉「涨」握机会财

理财周刊/三大族群九条好汉「涨」握机会财- ▣ 理财周刊/记忆体族群 涨价题材护身

理财周刊/生技族群具刚性需求优势

理财周刊/生技族群具刚性需求优势 理财周刊/半导体族群 热潮不退

理财周刊/半导体族群 热潮不退 理财周刊/台股高档震荡 五分钟选出轮涨股

理财周刊/台股高档震荡 五分钟选出轮涨股 理财周刊/热钱结新欢 台股强弱族群大换手

理财周刊/热钱结新欢 台股强弱族群大换手 理财周刊/低本益比个股接棒轮涨

理财周刊/低本益比个股接棒轮涨 理财周刊/被遗忘的好族群

理财周刊/被遗忘的好族群 理财周刊/股市短线上涨 黄金长多不变

理财周刊/股市短线上涨 黄金长多不变- ▣ 理财周刊/台积电撑开族群比价空间

理财周刊/跟着外资走 换股布局旺季族群

理财周刊/跟着外资走 换股布局旺季族群 理财周刊/狙击!瞄准三大族群46档潜力股

理财周刊/狙击!瞄准三大族群46档潜力股 理财周刊/Tesla股价历史新高 电动车族群疾驶

理财周刊/Tesla股价历史新高 电动车族群疾驶- ▣ 理财周刊/多头续航 新春台股轮动

理财周刊/两大族群8强股 低基期股冲刺赶进度

理财周刊/两大族群8强股 低基期股冲刺赶进度 理财周刊/美股新变数

理财周刊/美股新变数 理财周刊/台股殖利率亚洲第一高 热钱拥抱四大族群

理财周刊/台股殖利率亚洲第一高 热钱拥抱四大族群 理财周刊/半导体族群 再吹冲锋号

理财周刊/半导体族群 再吹冲锋号- 理财周刊/5G基建与生技族群吸睛

- 理财周刊/金融股涨什么?

- 理财周刊/三大族群+三支靓股 聚焦三月最强的股票

- 理财周刊/绝地反攻 哪3大族群今夏红不让?

- 理财周刊/台股抗涨抗跌 何去何从?

- 理财周刊/航太族群成形 掀挂牌热潮

- 理财周刊/网通族群 下半年渐入佳境

- ▣ 理财周刊/半导体族群 长线保护短线

- ▣ 理财周刊/站稳万四 晶圆面板族群旺

- 理财周刊/股价涨运费涨 原物料涨