理财周刊/5G基建与生技族群吸睛

台湾三月外销订单金额年增4.3%,远优于原先预期的2位数负成长。其中电子产品订单创历年同期新高,防疫相关电子与生技医疗族群后市看好。

文/冯泉富

现阶段不论美股或是台股指数,如先前预测所言,处于横向区间整理。虽然实体经济仍未推出加护病房,但全球主要央行持续用极度宽松的货币政策共同为经济火苗燃起争取时间。

美、欧、日同步将基准利率压在地板上,间接创造了股市之吸引力,毕竟股票市场仍属有息资产,在无新增变数之前,仍具吸引力。短线上唯一的缺点是,资金随市场风险偏好而移动,风险偏好又随讯息面的氛围变动,相对较难掌握。

美股短线受财报讯息干扰

目前正值美股超级财报周,未来一周将有百余家S&P500成分股将公布第一季业绩与后续展望,专业机构Fact Set最新之修正预估,S&P500第一季整体获利估计约较去年同期衰退近15%;Refinitiv机构则预估第一季获利约年衰退14%,第二季恐还会更糟,预估衰退32.2%;因此,短线难免受财报讯息面干扰。

近期股市相对好的一面是,经由时间的沉淀,筹码开始趋于安定,对经济数据的利空已钝化,或是说早已被预期,并反映到市场了。例如,美国公布4月12日至18日当周,初次申领失业救济的人数增加442.7万人,美股仅小幅震荡,有利空出尽的味道。当然,这是股市的短线反应,不代表没有后续的影响性。

若统计美国自封城五周以来,失业人数累计已达约2645万人,不仅完全抹去过去十一年美国史上最长就业盛况所创造的所有工作,且占美国劳动人口约16%。可见,经济学家预估美国失业率可能攀升至20%,并非空穴来风,对后续消费力道的影响性,仍须持续追踪。

至于欧洲方面也不迫多让,例如,英国三月申请失业补助的人口多达140万,爱尔兰约三分之一劳工失业,法国私营企业近半数劳工被迫放无薪假等。欧洲过去一个月来至少有一千八百万名欧洲劳工没班可上。

据麦肯锡(McKinsey)顾问公司预估,欧洲未来将有多达五千九百万份工作面临威胁,约占整体就业人口的26%。美、欧地区的失业潮对后续的消费力道影响性重大,也造成机构法人对GDP之预估倾向保守。

日前信评机构惠誉之首席经济学家库尔顿(Brian Coulton)表示,欧美经济最惨状况将发生在第二季,预估2020年欧元区GDP将衰退7%,美国衰退5.6%,英国衰退6.3%。标普则预估全球2020年将衰退2.4%。其中,欧元区将衰退7.3%,美国将衰退5.2%。不过,也因为所有主政者害怕经济萧条,于是纷纷竭尽所能端出救市方案。

日前美国总统川普再签署4840亿美元救助法案,主要是针对中小型企业救助贷款计划的额外援助,并为医院和病毒检测提供的资金,其中约3200亿美元将用于补充「薪资保护计划」(PPP-Paycheck Protection Program)资金,帮助陷入困境的小企业能够获得贷款,持续给付劳工薪资,避免出现大量失业。

增加六百亿美元补充小型企业管理局的救灾基金,使农场和其他农业企业能取得资助,750亿美元给医院,挹注农村或郊区医院,拨款250亿美元用于进行全国的病毒检测,希望能为各州重启经济创造较有利的条件。

欧洲方面,除了4月9日欧盟财长通过的五千四百亿欧元的纾困方案以外,欧盟领袖日前也同意再设立一个规模达一兆欧元的紧急基金,细节的部分,如基金规模、资金来源、发放方式,6月18日至19日的高峰会将讨论。

台股方面,短线上比美、欧股市有两大相对优势,主要在于台湾三月外销订单金额达402.6亿美元,年增4.3%,远优于原先预期的二位数负成长。其中,电子产品订单达一二四.五亿美元,金额创历年同期新高,且较去年同期大增23.8%,资讯通信产品订单115.4亿美元,金额同创历年三月新高。

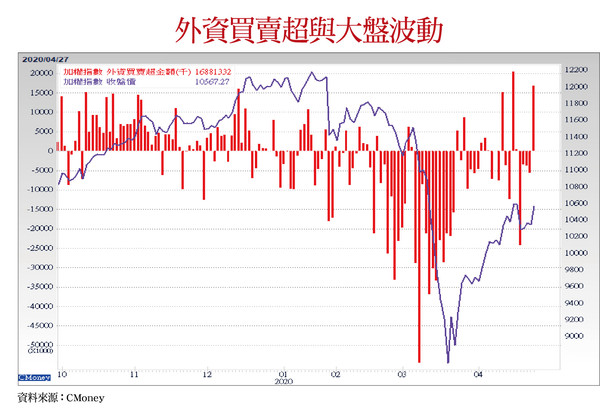

这显示上市柜整体四月至五月营收数据应该不差。另一优势为资金面,台湾自始至终从不缺钱,虽然外资频频卖超并汇出,累计今年以来截至4月24日止,外资已卖超新台币5628亿元,但根据中央银行公布的三月数据显示,台湾证券划拨存款余额已增至2.24兆元,创历史新高纪录,整体活期性存款余额来到17.33兆元;而股市融资余额则是狂泄至仅1223亿元,创1996年4月以来的24年新低。这样的对比让短线波动有利于多方。

至于选股策略,首先必须提醒投资人应该规避的风险。在景气循环末段,由于景气滑坡的时间长短不易评估,千万不要轻易投资银行业,因为银行将因存放款利差缩减使获利下降,失业潮又可能使呆帐率快速上扬,配息率可能也将不如过往。

日前信评公司惠誉领先把台湾银行业评等展望从稳定下调至负向,且认为银行业经营环境将恶化;其认为台湾银行业现阶段面临四大困境,包括贷款增长放缓、净息差收窄、手续费和投资收入下降和预期的信贷损失增加。

惠誉估算,台湾银行业的行业资产回报率(ROAA)2020年将降至0.4%,比2009年的0.6%更低。

另外,BCG波士顿顾问台湾团队也指出,以2019年整体银行业获利四千亿元的基础推算,2020年将有八百至一千亿元的获利减损。因此,我们建议投资人要避开金融类股。

生技族群、5G基建族群 成长能见度较高

本次的新冠病毒疫情初期,造成各国争抢医疗用口罩、呼吸器、各重点药物、以及对抗疫情所需的物资等,历历在目。疫情不只重创全球实体经济,未来也将深刻影响全球供应链之调整。

全球各国领导人必将抛弃过去的成本思维,重新审视「战略物资」的生产地,利用关税或任何手段来调整供应链结构,安全性的确保更受重视,阶段性的逆全球化、去实体化很难避免。

第一个趋势为宅配、电商、远距教学、远距医疗、视讯会议、线上游戏将加速电商、虚拟经济、平台经济的推动。第二个趋势,保有独立的医疗物资生产能力,可望加速营造有利于生技产业发展之环境。投资人可留意首季营收表现相对突出之生技股,先建立口袋名单,当大盘回档测试时,再伺机分批进场布局。

相关资讯

理财周刊/生技族群具刚性需求优势

理财周刊/生技族群具刚性需求优势 理财周刊/拉货旺季族群 吸引资金进驻

理财周刊/拉货旺季族群 吸引资金进驻- ▣ 理财周刊/拜登基建政策利多 半导体族群飙风再起

理财周刊/5G龙头发挥磁吸力量

理财周刊/5G龙头发挥磁吸力量 理财周刊/被遗忘的好族群

理财周刊/被遗忘的好族群 理财周刊/半导体族群 热潮不退

理财周刊/半导体族群 热潮不退 理财周刊/台厂订单移转受惠股吸睛

理财周刊/台厂订单移转受惠股吸睛- ▣ 新冠疫苗题材热 生技族群吸睛

- ▣ 理财周刊/电动车与5G将跃居主流

理财周刊/半导体族群 再吹冲锋号

理财周刊/半导体族群 再吹冲锋号 理财周刊/半导体族群将轮涨攻坚

理财周刊/半导体族群将轮涨攻坚 理财周刊/台股族群轮涨惯性不变

理财周刊/台股族群轮涨惯性不变 理财周刊/两大族群8强股 低基期股冲刺赶进度

理财周刊/两大族群8强股 低基期股冲刺赶进度 理财周刊/林建甫:五大科技改变生活

理财周刊/林建甫:五大科技改变生活 理财周刊/聚焦IC设计与生技成长股

理财周刊/聚焦IC设计与生技成长股 理财周刊/三大族群九条好汉「涨」握机会财

理财周刊/三大族群九条好汉「涨」握机会财 理财周刊/航太族群成形 掀挂牌热潮

理财周刊/航太族群成形 掀挂牌热潮 理财周刊/网通族群 下半年渐入佳境

理财周刊/网通族群 下半年渐入佳境- ▣ 理财周刊/台积电撑开族群比价空间

- ▣ 理财周刊/半导体族群 长线保护短线

- ▣ 理财周刊/站稳万四 晶圆面板族群旺

- ▣ 理财周刊/记忆体族群 涨价题材护身

- 理财周刊/金狗年看旺五大族群 涨价题材延烧强力吸金

- 理财周刊/业绩当靠山 锁定生技与航太

- 理财周刊/五月报税 五大族群要懂的事

- 理财周刊/「基」瘟后 生技股反弹短线满足点?

- 理财周刊/五大政策受惠族群 抢赚全球机会财

- 理财周刊/跟着外资走 换股布局旺季族群

- 理财周刊/狙击!瞄准三大族群46档潜力股