理财周刊/低本益比个股接棒轮涨

台商资金回流效应持续发酵,台股高殖利率相对吸引外资进驻,只要新台币仍然强势,这波资金行情高点暂不设限,低本益比绩优股可望继续轮动。

文/冯泉富

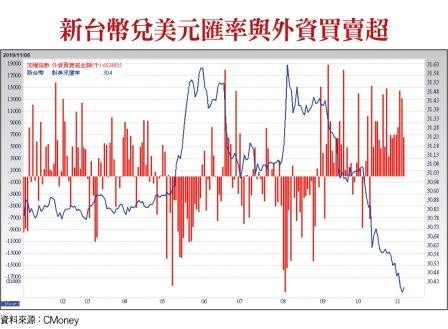

在外资连续买超十七天的加持之下,台股加权指数持续走高,继上市公司市值突破三十五兆新台币后,台积电市值也突破八兆元新台币,双双再写历史纪录。

本波资金流入台湾之速度,超过市场预期,若非央行阻升,新台币兑美元可能提早升破三十。外资买进台股的速度仅次于二○一六年二月下旬至三月下旬期间,若比较涨幅,本波却已提前超越该区间。显然,目前的筹码稳定度更胜当年。

观察近期的法人报告,轮流调升指数预估空间也此起彼落不绝于耳,资金的力量显然已超过市场主要参与者原先的估算。

由于是全市场估值本益比提升的资金行情,个股本益比的推升与资金或者说是市场均值关联度较大。因此,现阶段行情的研判,对技术面依赖的程度将暂时大于基本面,技术面为主基本面为辅,相对较能符合当下之市场结构,首要观察的指标当然落在外资买超之力道。

若期待外资买超力道能延续,需有两个背景条件,一是中、美争端朝正面发展,二是美股基本面不能太差。若中美关系再度陷入僵局甚至恶化,将加速全世界需求面之不稳定,不过,以目前之进展应该可以排除短期之负面影响,因为日前美国总统川普曾表示,第一阶段协议方面有所进展,一旦贸易协议文本完成,两国元首将在美国境内签署协议。

至于美股的基本面数据,目前仍未出现与市场预期值过度乖离之情境。根据Refinitiv资料显示,S&P500成分股中,在已发布财报的三五○家成分企业,有七六%获利优于市场预期,可能将是美企连续第三一个季度获利表现优于预估值。

只要美股未出现明显拉回以前,台股加权指数持续攻坚的惯性可望维持;个股也能在资金扩散效应之下,呈现各族群持续轮涨。不过,我们还是要提醒投资人,资金行情之极限不易评估,且非毫无副作用。举例而言,新台币大幅升值不是电子业与寿险业所乐见,上市柜公司的汇损问题必须留意,这是下阶段的财报变数,未来的汇率走势可要考验央行了。

近期美股持续创高,拉开了全球股市比价空间,一部分的原因在于重量级公司财报获利优于预期(例如Apple)。另一方面,美国的经济数据优于市场预期,未如先前悲观。苹果上季营收年增二%至六四○亿美元,超越华尔街预期的六二九亿美元;每股税后盈余(EPS)经调整后年增四%至三.○三美元,创历史新高。观察苹果财务长梅斯特里(Luca Maestri)的发言,其看好苹果服务付费用户量在年底以前将突破五亿人,并预期本季营收约在八五五~八九五亿美元之间。这意味着本季营收可望突破先前的八八三亿美元纪录,再创历史新高。

经济数据的部分,美国劳工部公布的十月非农就业人数新增十二.八万人,不但优于市场预估的八.五万人,同时八月与九月的新增就业人数也同步上修,九月新增人数从初值的十三.六万人大幅上修至十八万,八月也由原估的十六.八万人上调至二一.九万人,等于八~九月就业新增人数较原估增加了九.五万人,总计今年前十月的新增就业人数共达一六七万人,年化数据仍在二百万人以上,可提供美国经济扩张之基础动能。

十月失业率由九月的三.五%小幅升至三.六%,劳动参与率由六三.二%升至六三.三%,失业率的上升可能来自于求职者的增加。

薪资部分,十月美国平均每小时薪资二八.一八美元,月增○.二%,年增率为三.○%,且九月的平均时薪年增率亦由原估的二.九%上修至三.○%。整体而言,美国经济、就业市场表现仍属平稳,仍可继续为消费支出提供动能,维持经济扩张。

领先指标方面,美国十月ISM制造业采购经理人指数,由九月的四七.八升至四八.三,衰退速度有所减缓;其中表现亮眼的分项为订单,新出口订单指数由九月的四一大幅成长至五○.四,使整体新订单指数由九月的四七.三大幅升至四九.一,显然市场需求有所改善。因此,美股多头惯性之核心力量仍未破坏。

不过,先前提过经济数据与宽松力道的「共生关系」,经济数据越差,FED的宽松力道将越大。反之,经济数据转好,宽松的力度则趋缓。因此,资金宽松的题材可能就此打住;FOMC十月底的会后声明稿已删除「将采取适当行动以维持经济扩张」的言论,FED暗示,除非经济突然急遽放缓,暂不会有进一步降息动作,这也等同向市场宣告,不要有年底前再次降息的期待。

根据FedWatch升降息次数机率观察,截稿前显示,FED十二月降息的机率只有六.六%。

转单效应可望持续至明年

将焦点拉回台湾,根据台湾经济研究院的数据,虽然九月整体制造业景气信号值为九.七七分,灯号仍维持代表衰退的蓝灯,但是就信号值来观察,已连续两个月上扬,创今年一月来的次高值,显然制造业景气已出现改善,至少没再恶化,是好的开始。

以个别产业来看,半导体产业一枝独秀,对未来经营环境展望偏向乐观,拉抬经营环境面的指标表现,电子零组件业景气灯号由衰退的蓝灯转为低迷的黄蓝灯,是厂商看法偏向乐观的少数产业。这间接证明了台湾部分电子业确实受惠于转单效应;不过,在股价表现方面,若是近期股价涨幅已大者,可能也已领先反应转单利多,不宜躁进。

另一方面,有利于台股长线趋势的是,目前已通过一五一家台商回台,投资总金额达六二三六亿元;经济部官员并表示,预估今年资金到位会比原先预估的一千八百亿元上修至超过二千亿元,这代表转单效应可望延续至明年。

本益比十五倍以下 个股伺机轮涨

由于外资将大盘之本益比撑高,也间接拉开了个股比价空间;因此,众多本益比还在十五倍以下之个股,轮流补涨的机率上升,尤其是第三季财报可望优于第二季,第四季展望又不差之个股,补涨机率更高。

例如立端(6245),第三季营收达十九.三亿元,季增一三%,年增三.七%。由于零组件价格下跌,法人预估其第三季毛利率约二九.七%,可望较第二季提升,税后净利预估约一.三一亿元,年增一二%,季增率预估约三三%。有赖新案贡献和SD‐WAN产品持续成长,市场法人认为第四季营收可望比上一季成长十七%至二二.六亿元,税后净利约一.七四亿元约合每股一.四八元。

今年的主要动能为SD‐WAN产品,预估二○一九年税后净利约五.○八亿元,年增二○%,EPS约四.三元,可望创历史新高。

展望明年,由于美商Verizon最近宣布已与立端合作推出下一代增强型通用客户端设备(uCPE)方案,将巩固立端在网通、资安和NFV/SDN/SD‐WAN平台白牌解决方案中的领先地位。

因此,法人预估二○二○年营收将成长一三%,税后净利估约五.九一亿元,EPS约五.○一元,目前本益比不高,可持续追踪。

相关资讯

理财周刊/低本益比股启动补涨

理财周刊/低本益比股启动补涨 理财周刊/聚焦低本益比高殖利率股

理财周刊/聚焦低本益比高殖利率股- ▣ 理财周刊/低本益比景气复苏股开胡

理财周刊/美股强势有利市场氛围 聚焦低基期低本益比个股

理财周刊/美股强势有利市场氛围 聚焦低基期低本益比个股 理财周刊 /掌握轮动节奏 拉回找接棒飙股

理财周刊 /掌握轮动节奏 拉回找接棒飙股 理财周刊/本益比偏低 面临结构性调整

理财周刊/本益比偏低 面临结构性调整 理财周刊/低本益比封测 中资并购大热门

理财周刊/低本益比封测 中资并购大热门 理财周刊/台股族群轮涨惯性不变

理财周刊/台股族群轮涨惯性不变 理财周刊/生技股下半年 「涨」相谁最棒

理财周刊/生技股下半年 「涨」相谁最棒 理财周刊/台股再创新高 接下来由谁接棒

理财周刊/台股再创新高 接下来由谁接棒 理财周刊/台股高档震荡 五分钟选出轮涨股

理财周刊/台股高档震荡 五分钟选出轮涨股 理财周刊/中「红家军」供应链 台股本益比调升新势力

理财周刊/中「红家军」供应链 台股本益比调升新势力 理财周刊/以营益率严选具竞争力个股

理财周刊/以营益率严选具竞争力个股 理财周刊/企业主如何接「涨」

理财周刊/企业主如何接「涨」 理财周刊/矽智财新兵初登板 炒热高本益比行情

理财周刊/矽智财新兵初登板 炒热高本益比行情 理财周刊/金融股涨什么?

理财周刊/金融股涨什么?- ▣ 理财周刊/预约比台积电成长大个股

理财周刊/股价涨运费涨 原物料涨

理财周刊/股价涨运费涨 原物料涨 理财周刊/半导体族群将轮涨攻坚

理财周刊/半导体族群将轮涨攻坚- 理财周刊/美元转弱原料涨 航运股低档反弹

- A股财报抢眼板块 接棒轮涨

- 理财周刊/资金避险 绩优传产接棒

- 理财周刊/低薪更要理财

- 理财周刊/股市放宽涨跌幅 国际接轨是好事

- 理财周刊/低基期股 绝地反攻

- 理财周刊/台币贬、利率低 高殖利率个股,给力!

- 理财周刊/台股反弹ing 个股表现

- ▣ 理财周刊/多头续航 新春台股轮动

- 理财周刊/做个理财斗士!