理财周刊/股价基期低者 首选标的

过去一周美股、台股持续维持碎步盘坚的格局,诚如先前所言,市场情绪小心翼翼,且不时都有专业机构适时发表警语,市场交易面就不致过热,股市闪崩的机率就越小。除非讯息面出现市场十分意外的情境,让市场风险偏好改变,否则现有的波动惯性不易打破。

现阶段市场焦点仍旧关注中美贸易谈判如何收尾,理性来看,对股市仍是好坏参半,为何如此说呢?首先,观察近一个月以来,中美双方所释放的谈判讯息,一路几乎都是双方取得共识、获得重大进展、达成重要协议事项、协议接近尾声、讨论协议文本的最后细节等等,氛围上是清一色的利多,只是完成时间一再延迟。

据美国财长穆努钦(Steven Mnuchin)的说法是,相较于定出达成协议的日期,不如达成正确的协议更加重要。

目前不但是川普总统对达成协议的信心满满,甚至美国财长穆努钦(Steven Mnuchin)对媒体还表示,磋商中的协议文本共有七章,页数将达一五○页,内容非常详尽,将超越以往华府要求中方开放市场的程度,涵盖以往没有触及的议题,中美双方谈论甚久的执行机制亦有所突破。

就股市而言,中美贸易争端落幕对全球当然是利多,遗憾的是时间拖得有些长。这般的利多随着时间推移也逐步释放于市场,让资金行情得以延续至今,美股即将挑战历史新高,台股亦将挑战去年高点。

若以当下时间作分界点,未来的发展结果只能优于预期,不能低于市场期待,否则在景气基本面尚未顺利接棒以前,利多出尽的后作力不容小觑。

另一个重点是,中、美对峙真的这么容易就落幕吗?其实不然,观察上一世纪七○年代的美、苏对抗,八○年代的美、日贸易战,对峙谈判时间皆长达约二十年,而川普总统刚上台就把中国列为最高级别的战略竞争对手,中、美的争端怎可能就此落幕。阶段性的协议当然会签,因为这是竞选连任的成绩单,只是美国将以其他手段,或非关税障碍的方式,继续抵制与围堵中国。

例如,大陆LED龙头厂三安光电,日前遭到美国列为未经核实的危险名单(unverified list),半导体设备大厂应用材料(Applied Materials)下令将停止对三安光电供货,类似的案例,未来将会层出不穷,这次对台股是利多。但下次呢?没人知道。合理的推断,中美科技战的干扰不会停止,投资人要有心理准备。

美欧贸易战风暴酝酿中

就目前的发展态势,就算中、美签订阶段性协议,全球的贸易争端仍未终止。目前欧盟对美国一年约有一四○○亿欧元的产品贸易顺差,加上法国议员同意对美国的脸书(Facebook)、苹果(Apple)等科技巨擘征收数位税(Digital Tax),早已引起美国强烈不满。美国也以牙还牙,列出对欧盟加征关税的产品清单,以报复欧盟对空中巴士(Airbus)的补贴。

接着川普宣布对价值一一○亿美元的欧盟商品加征关税,欧盟执委会也已拟定一份价值约二○○亿欧元的临时性对美课税清单,美欧双方剑拔弩张,对已经趋疲的全球经济又上了一道枷锁。

国际货币基金(IMF)首席经济学家戈平纳丝(Gita Gopinath)日前曾表示,一旦美国掀起汽车关税的贸易战,对全球经济成长的打击,可能远比中美贸易冲突更大,因为将会打乱全球更大范围的制造业供应链。这是投资人要持续留意的新风暴。

回头检视美国基本面的进展,美国GDP的增长七成靠消费,先前公布的三月非农就业新增人数增加十九.六万人,累计一~三月非农就业人数平均每月新增约十八万人,仍属稳步扩张;三月的平均薪资,较去年同期增加三.二%,仍高于CPI年增率相当程度,大致上朝正向发展,理论上足以支持未来一段时间的消费增长,这是客观的期待。不过,还需要对未来主观的信心来促进消费才行。

根据新公布的美国密西根大学消费者信心指数,四月初值为九六.九,低于市场预期值九八.二,也低于三月终值九八.四。

反映消费者对未来一年状况评估的消费者预期指数,四月初值为八五.八,低于三月的八八.八,也是今年首次下滑,意思就是说,相对于目前水准,消费者更不看好未来的经济前景。消费者信心下滑肯定将影响未来的消费积极度,进而传导至美国GDP与企业获利的增长力道,最后影响股市估值,这是我们所担忧的。

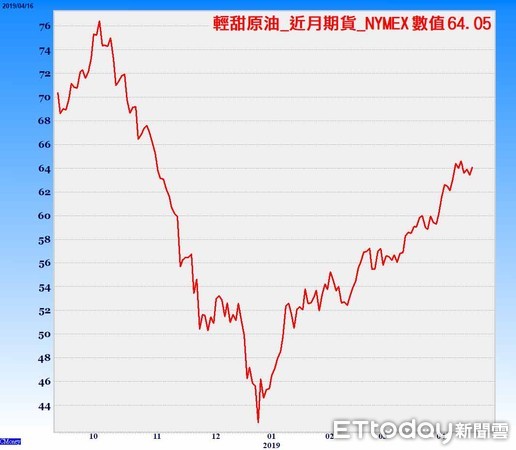

目前影响全球股市的重要因素还有国际原油价格走势。本波资金行情的核心推动力,非全球主要央行的宽松力量莫属。美联储FED暂停了加息,并释放了年内不再加息的信号,同时端出了停止缩表的明确框架。

全球央行之所以勇于执行货币宽松政策,源自于通膨率(消费者物价指数CPI)明显下降,而通膨率下降,主要原因为去年第四季国际原油价格的大跌。

观察近期国际原油走势,已连续默默的上涨超过三个月,收复了去年第四季跌幅的六成以上,如果国际原油价格持续上涨,未来低通膨的优势将开始逐渐消失,进而干扰美国FED的宽松货币政策。

反映在目前联邦利率期货交易概况的是,先前机率位居首位的今年降息一码,机率由超过四成降至约三成,目前退居第二,而今年不升息的机率则上扬至近六成。显然,油价涨幅已限缩货币宽松的空间,而美股又来到历史高档区,投资人需提高风险意识。

由于台股加权指数已来到相对高档区,追价风险逐步增加,幸亏台股可供配配息的实力丰厚,今年总计约有一.五五兆元新台币的现金股息将发放,整体现金殖利率达四.三%,若扣除台积电,台股的现金殖利率更达四.六%,这是台股下档支撑的底气。

现阶段如果股价基期仍低,配息又稳定的个股,将有补涨空间。例如王品(2727)就是其一,王品在台湾的调整已有所成效,二○一六~二○一八年连续三年的营益率稳定维持在四~五%,二○一七~二○一八年新设的品牌总店数为三七家,二○一九年王品台湾展店较积极的品牌将有石二锅、12mini、沐越、青花骄、莆田、享鸭等。

其中,石二锅以及其同系列更为平价的12mini展店数可能为今年最多的两个品牌,此两个品牌单价低,营运成本也低,可迅速进入获利状况,为薄利多销型的品牌。

中国部分,今年将致力稳定王品、西堤、鹅夫人三个店数较多的品牌,确保基本营收水准,再由日系餐饮的数个品牌作为展店重点,虽整体店数增加速度较慢,但获利可望否极泰来,稳定成长。

法人预估王品今年营收为一六九.七亿元,预估税后净利约四.九六亿元,年增率约四三.七九%, 税后EPS约六.四五元,本益比有调升空间。

相关资讯

理财周刊/低基期股 绝地反攻

理财周刊/低基期股 绝地反攻 理财周刊/聚焦低基期稳定配息股

理财周刊/聚焦低基期稳定配息股 理财周刊/低基期绩优股 可守可攻

理财周刊/低基期绩优股 可守可攻 理财周刊/低基期营收亮眼股浮现

理财周刊/低基期营收亮眼股浮现 理财周刊/从低基期股中找未来飙客

理财周刊/从低基期股中找未来飙客 理财周刊/营益率大幅拉升季增 严选低基期业绩成长股

理财周刊/营益率大幅拉升季增 严选低基期业绩成长股 理财周刊/两大族群8强股 低基期股冲刺赶进度

理财周刊/两大族群8强股 低基期股冲刺赶进度 理财周刊/低基期股鸿家军粉墨登场 大放闪光

理财周刊/低基期股鸿家军粉墨登场 大放闪光 理财周刊/低基期产业 刚从谷底复苏

理财周刊/低基期产业 刚从谷底复苏 理财周刊/低基期营收成长股 生技大军号角响起

理财周刊/低基期营收成长股 生技大军号角响起 理财周刊/台股区间整理盘布局首选

理财周刊/台股区间整理盘布局首选 理财周刊/美股强势有利市场氛围 聚焦低基期低本益比个股

理财周刊/美股强势有利市场氛围 聚焦低基期低本益比个股- ▣ 理财周刊/ 台股低量盘整期操作策略

理财周刊/严选首季营收亮丽个股

理财周刊/严选首季营收亮丽个股 理财周刊/低价库藏股 大户看了也心动!

理财周刊/低价库藏股 大户看了也心动! 理财周刊/3兆锁定 MSCI标的股看涨50%

理财周刊/3兆锁定 MSCI标的股看涨50%- ▣ 理财周刊/涨价缺货 当前投资选股主轴

理财周刊/油价回升 教你选对能源债基金

理财周刊/油价回升 教你选对能源债基金 理财周刊/低薪更要理财

理财周刊/低薪更要理财- 理财周刊/首富的机会

- 理财周刊/兴柜低价四强单周飙二成

- 理财周刊/林建甫:颠覆思维-低物价的坏处

- 理财周刊/期股权胜箱波均 金猴献桃如何选

- 理财周刊/三二九档期备受瞩目的观察指标

- 理财周刊/低本益比股启动补涨

- 理财周刊/庄孟翰:房地产520档期的价与量

- 理财周刊/台股续航力 看两大指标

- 理财周刊/涨价有理降价无理

- 理财周刊/低调的先进驾驶 辅助系统受惠股