理财周刊/台股区间整理盘布局首选

继涨价题材之后,营收黑马股成为市场新宠,而生产原料药、学名药与抗生素的个股,在陆厂来不及复工下,潜在转单效应也是一大利多。

文/冯泉富

台股在媒体仍旧恐慌的负面氛围下,拉出了十个交易日的反弹波,一度站上均线纠结区,可惜撑不过两天再度失守,加权指数大概率将进入区间横向整理。

目前回首一看,第一季最好赚的行情恐已结束。其实我们在二月五日当周就明确指出,在鼠年台股开盘与陆股开盘两轮惊恐打击下,台股虽未达信心崩溃的地步,但虽不中亦不远矣,一般投资人争相出场,只会出现一种效应,就是没信心的筹码将换到愿意中长期持有者手上,尤其是去年第四季大量获利出场的寿险法人。

本刊并明白点出,不是所有的族群都有条件再创高的,涨价题材族群中首要追踪的属CIS影像感测元件族群,例如原相(3227)、晶相光(3530)、胜丽(6238)、精材(3374)等;目前已得到验证,日前大部分都再创波段新高。当然,等到成为市场焦点,筹码也乱了,短线上再去追高是讨不到便宜的,反而容易被市场修理,这就是金融市场。

事实上,台股还不是本波反弹行情最强的,包含日、韩在内的亚洲股市,在三~十二个交易日内,都陆续回升至疫情爆发前的指数位置。其中,中国大陆的深圳综指还创下超过一年半的波段新高。显然,股市走势一向不会与市场一面倒的看法相同,符合市场心理学的论点。

接下来的一个月,是行情的盘整修复期,亦是疫情是否受控的关键期,因为这攸关亚洲制造业供应链复工之进度,也关系着首季财报下修之程度。

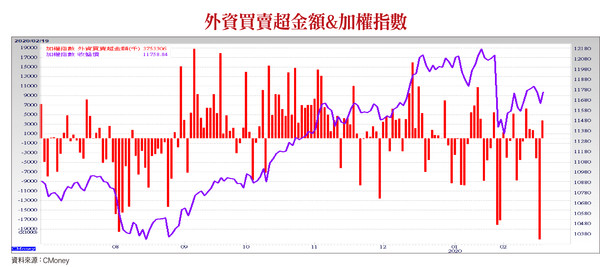

总之,投资人应该先降低交易的频繁度,留意外资买卖超之惯性,并追踪下游复工进度与实际需求之变化,这样在回溯中游、上游之订单需求时,才不至于误差过大。

美股短线拉回机率开始增加

全球资本市场除了聚焦中国疫情的发展以外,也同时关注美国联准会(FED)之货币政策是否有改变,因为全世界人口最大的两个国家,印度及中国,其消费者物价指数CPI不约而同地快速拉升。

中国一月份消费物价(CPI)年增率攀高至五.三八%,不但高于市场法人预期的四.九%,也远高于前期的四.四六%,并创下八年余的新高。

无独有偶,印度因二○一九年第四季出现异常降雨量,大幅影响农作物产量,食品类价格剧增,急速推升通膨压力,一月份消费者物价指数年增率攀高至七.五九%,比中国大陆有过之无不及。

幸亏FED主席鲍威尔日前重申,美国经济稳健,当前的货币政策是适当的,只要经济情况维持目前趋势,联准会将维持利率不变。若经济数据不如预期或前景产生重大变化,联准会将采取应对措施,并密切关注中国COVID-19疫情发展。不过,FED主席鲍威尔也同时表示,随着美国短期融资市场流动性紧缩问题缓解,联准会也将逐步退出回购操作并减缓国债购买的步伐。这句话很重要,是否将促使美股短线拉回,投资人需要留意谨慎。

另外,鲍威尔也对美国债务持续上升表示担忧,认为美国政府应把联邦财政保持在可持续的水准,以便未来经济出现衰退时,可有余裕提出刺激措施稳定经济。

可惜的是,但美国财政赤字仍在持续扩大中,二○二○财会年度的前四个月(二○一九年十月~二○二○年一月)累计财政赤字已达三八九一.八五亿美元,较二○一九财会年度同期增加二五.四四%,美国财政部预估二○二○财年的财政赤字将达到一.○五兆美元,高于二○一九财年的九八四三亿美元。财政赤字快速扩张,有其不可持续性,这是投资人中长期需要谨慎留意的金融市场灰犀牛。

至于美国本身的一月消费者物价指数(CPI),则由前月的二.三%上升至一月份的二.五%,仍在预估范围之内。一月零售销售月增长○.三%,高于二○一九年十二月下修后的○.二%,为连续第四个月成长;年增率为四.三八%,虽较前期略为下降,但扩张力道仍符合预期。

这也是FED维持利率不变的原因之一。短线上对美股不利的因素还有第一季的GDP增速,根据CNBC针对11名分析师进行调访发现,美国首季GDP成长率平均估值仅为1.2%,比去年第四季的2.1%,大减近1个百分点。

在该调查中,瑞银对美国首季GDP成长率的估值最低,只有○.四%。德银则预测,基于肺炎影响,将使美国首季成长率削减○.三个百分点,波音危机则令美经济再减少○.四个百分点。中国内需受冲击 影响台湾GDP

再把焦点拉回台湾,由于中国大陆为台湾出口的最大占比区域,且本次疫情对大陆内需之冲击非同小可,再加上中国大陆GDP占全球比重已由二○○三年的四.三%扩增至目前的一六.三%,其对全球的影响力已不可同日而语。虽然主计总处估计,这一波新冠病毒疫情对经济成长的冲击将低于SARS,不会高于○.五个百分点,不过冲击性依旧不容小觑。

观察台湾二○一九年对中国出口占整体出口的四成,其中又以电子零组件、光学器材的占比皆高达六成以上,潜在受影响程度高于其他类别;另外,中国已实施旅游禁令、台湾也暂缓中国、港澳人士来台,将影响台湾近四成国外旅客来源。

据观光局调查,中国、港澳游客的每人每日平均消费额高于整体平均一九一.七美元,是台湾国外观光客消费主力,加上亚洲确诊病例提高,各国均提出旅游警示,将降低国际旅游活动,势必冲击台湾观光业。

主计处对第一季及第二季的商品与服务出口年增率预估,下修至一.九%及一.二六%,大于其他支出的下修幅度;并将今年首季经济成长由三.○二%大幅下修至一.八%,创下二○一六年第三季以来最低,民间消费成长率更跌至○.七五%,创下二○○九年第四季金融海啸以来最低。

民间投资方面,国内半导体先进制程、台商回流、5G网路建设等投资将持续扩增,但仍将间接受到疫情影响,主计处对今年首季民间投资年增率预估下修○.九七%,且因二○一九年比较基期较高,整体二○二○年民间投资预估年增率下修至三.一%。

元月营收优于预期 展旺有机会异军突起

由于今年农历春节落在元月,工作天数较少,整体上市柜公司元月营收衰退至二.六三兆元,年减一一.三三%,月减一七.九九%。不过,仍有部分个股的元月营收年增率扩张力道强劲,值得追踪。

例如展旺(4167),其为抗生素制程开发、原料药(API)生产、针剂充填的专业一贯厂,且是全球少数能稳定生产「培南类抗生素(碳青霉烯)」的公司,更具备培南类新药制程开发与量产的能力。

一月营收为一亿三二二七万元,较二○一九年一月的九二三九.六万元相较,年增率为四三.一六%。展旺在苗栗竹南镇、台南共有五个厂。

竹南一厂主要生产美洛培南的API,竹南二厂为行政中心,并在近年陆续完成非培南药品的新厂设置、及台湾与美国的查厂。

台南一厂则生产亚胺培南的API、并规划有培南类之新药的研发代工,台南二厂则是厄它培南与新美洛培南的原料药厂,台南三厂为针剂充填厂。

展旺亦拥有独特的原料药、长效针剂、奈米长效针剂技术平台,故除了培南类抗生素外,目前亦跨入培南类之新药制程开发量产,及非培南类学名药之针剂生产。

法人预估展旺二○二○年营收约十八.七亿元,年增率约四三%,EPS预估约一.二三元,由亏转盈,值得追踪。

相关资讯

理财周刊/台股盘整 五大重点看多空!

理财周刊/台股盘整 五大重点看多空!- ▣ 理财周刊/ 台股低量盘整期操作策略

理财周刊/美股杀盘 台股抢赚投机财

理财周刊/美股杀盘 台股抢赚投机财 理财周刊/台股波动加剧 布局突破策略

理财周刊/台股波动加剧 布局突破策略- ▣ 理财周刊/美国大选行情发酵 美股布局要趁早

- ▣ 理财周刊/变盘有理

理财周刊/股价基期低者 首选标的

理财周刊/股价基期低者 首选标的 理财周刊/严选首季营收亮丽个股

理财周刊/严选首季营收亮丽个股 理财周刊/台股区间震荡不变 个股多空差异极大

理财周刊/台股区间震荡不变 个股多空差异极大- ▣ 指数区间整理 台股可朝ESG概念布局

理财周刊/美股有泡沫疑虑 台股高档震荡整理

理财周刊/美股有泡沫疑虑 台股高档震荡整理- ▣ 理财周刊/Fed发言 2021年美股如何布局

理财周刊/4月选股秘技 法人盘透玄机

理财周刊/4月选股秘技 法人盘透玄机 理财周刊/台湾新格局

理财周刊/台湾新格局 理财周刊/陷台股泥淖? 区间震荡最怕两面挨耳光

理财周刊/陷台股泥淖? 区间震荡最怕两面挨耳光 理财周刊/陆股持续修正 台股仍有空间

理财周刊/陆股持续修正 台股仍有空间 理财周刊/政策护盘到选前! 台股后市重演2008历史?

理财周刊/政策护盘到选前! 台股后市重演2008历史?- ▣ 理财周刊/台股新起点

- ▣ 理财周刊/台股亮红灯?

理财周刊/财经作家王伯达 布局美股获利7成

理财周刊/财经作家王伯达 布局美股获利7成 理财周刊/跟着外资走 换股布局旺季族群

理财周刊/跟着外资走 换股布局旺季族群- 理财周刊/由战胜大盘类股 严选明年大黑马

- 理财周刊/突围! 台股十年线预告新局

- ▣ 理财周刊/大盘冲万四 台股后市怎么看?

- 理财周刊/布局5G飙速趋势产业

- ▣ 理财周刊/美国面临经济挑战 如何布局美股

- 理财周刊/总统大选开打 台股趁势追击

- ▣ 理财周刊/波段行情转折后 股市中期整理年

- 理财周刊/盘整盘有赚头 三大操作心法决胜