理财周刊/资金行情明显升温 热钱外溢效应加速

新台币升值的负面效应被热钱的资金效应抵销,股市多方惯性不易立即改变,外资未连续卖超前不必预设立场,而低基期绩优生技股随时可能发动大行情。

文/冯泉富

全球股市龙头美国表现犀利,三大指数进入日日创新高的喷出阶段,截稿前道琼指数已来到26214点,S&P500指数来到2833点,NASDAQ指数则攻抵7408点,充分发挥了资金加信心的力量。

是什么样的底气让市场信心满满呢?日前美国联准会公布的褐皮书指出,联准会辖下十二个地区大多数对于2018年的经济展望相当乐观,今年经济将延续去年扩张态势。接着国际货币基金组织(IMF)公布的最新「世界经济预测」也将美国今年经济成长率上修0.4个百分点至2.7%,而2019年则从1.9%调升至2.5%。

而全球经济受惠于美国的减税方案,今年成长率上修0.2个百分点至3.9%,是2011年以来成长最快的一年,主要因美国减税方案将企业税大幅调降,可望激励企业增加投资,预计也将带动主要贸易国家的经济持续成长。

投资人需要留意的是,由于股市累积涨幅惊人,金融资产膨胀加速,景气基本面上修的同时是否引发FED提前加速升息,乐观之余也该有风险意识。

一周前美联储第三号人物,纽约联储主席杜德利接受金融时报采访时表示,减税刺激措施增加了经济过热的风险,美联储的货币紧缩政策可能需要加快,三月进行升息并不是一个不合理的假设。

这般的暗示,虽然尚未受到市场认同,但也是善意的警告。再者,由于美股S&P500指数连续大涨后,整体殖利率已降至约1.75%,而美国二年期公债殖利率约2.08%,风险偏好低的资金可能转向。

台湾外销接单亮丽 景气热度支撑信心

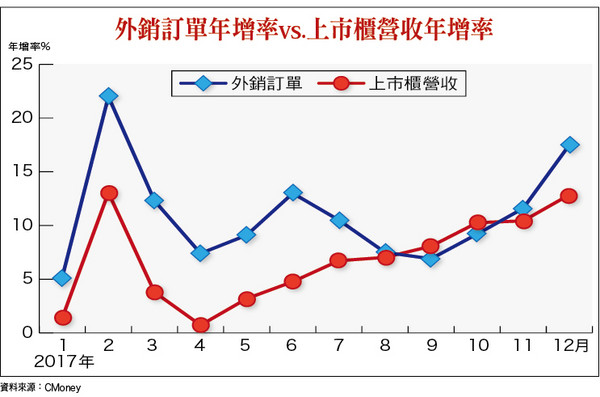

经济部统计处新公布的2017年十二月外销订单数据,金额为484.7亿美元,年增17.5%,连十七个月正成长;2017全年累计4928.1亿美元,创历年新高,年增10.9%。

由年增率来观察,去年十~十二月的外销接单年增率呈现加速扬升,资讯通信产品及电子产品表现仍旧亮眼,丝毫不受苹果销售不如预期的影响。显然,其他行业的订单弥补了消费性电子订单不如预期的缺口,也代表景气呈现全面复苏的景象,而不是局部行业。

而十二月外销订单维持双位数成长,再加上统计处预估今年一月接单金额约450~460亿美元,因此,可合理预估上市柜公司一至二月之整体营收水准将不会太差,这因素增强了市场持股信心,景气基本面可望垫高台股下档支撑。

至于新台币大幅升值的影响,观察外销订单年增率与上市柜公司整体营收年增率的比对图,去年上半年及十二月台币升值确实造成美元订单换回台币计价的减损。不过,十一至十二月整体营收动能都呈现双位数增长,仍属强劲,基本面仍有着力点。

现阶段新台币升值之负面效应可望被热钱的资金效应抵销,股市的多方惯性不容易立即改变,在外资未出现连续卖超以前,暂时不必预设立场。

投资人惟独要留意的是,第二季以后整体订单及出口之增速会逐步放缓,主要是因为去年贸易表现太好,基期已拉高所致。

国内各机构皆预测今年出口成长率会明显趋缓,台经院预估今年我国出口成长率为3.65%,中经院预估4.25%,行政院主计总处预估值则是4.51%。

资金外溢效应 将扩及生技族群

当加权指数来到一万一千点以上,成交量将伴随着指数逐步扩增,无论下阶段指数是否续创新高,交易结构产生的资金外溢效应将增强,也就是部分资金将持续流向低基期的族群。就分类指数而言,生技族群整理近两年,如果基本面有转好机会的个股,未来轮流登场表现的机率就高,犹如去年九月曾推荐的邦特(4107)、丽丰-KY(4137)等,其实生技族群不乏本业将转好的公司,例如台耀(4746),是专业的原料药厂,原料药占九六%、UV吸收剂占4%,其中原料药前两大产品:Polymer(胆固醇磷酸盐类)占营收53%、Vit D衍生物占13%。

其一至十月营收大幅衰退,主要是UV吸收剂为低毛利产品,台耀逐步退出市场所致,而Polymer(胆固醇磷酸盐类)、Vit D衍生物两类产品为高难度利基产品,能生产的厂商不多,台耀具有全球寡占领先地位,两项产品毛利率皆优于平均毛利。

Polymer产品为2017年营运动能贡献最多的品项,年成长约24四%。其中关键产品Sevelamer Carbonate目前主要客户Impax产品已经顺利上市,其他厂商也陆续跟进,加上年底到明年初还会有Colesevelam、 Sevelamer HCl等两项产品上市,预期2018年polymer订单仍呈现全年产能全满状态。

Vit D 衍生物方面,Calcipotriol、Doxercalciferol 等有新产品出货,2018年将恢复正成长,有否极泰来的机会。展望未来,因学名药市场竞争激烈,公司开始积极发展新药合作部份,包括CMO产品目前已有四项新药上市,两项替原厂代工生产,虽目前占比不高,但已开始改善营收比重过度集中单一产品的缺点。

同时台耀也直接投资新药公司,子公司台新药本身进行ADC新药开发,由台耀进行后段研发生产。台新药去年八月并购日本新药开发公司Activus,取得原料药奈米化技术平台,以及两个眼科产品,2018年将开始进行临床,将申请505b2类新药药证,预计四至五年可上市,可望成为台耀未来新的长线增长动能。法人预估在没有汇率干扰下,2018年每股获利可达5.14元,本益比有调升空间。

近一个月以来美股波音股价屡创新高,由于新机型的加速交货,也将带动相关供应链的出货增加。根据GE资料显示,LEAP引擎2018年预估交付1150至1200颗,2019年预估交付1850至1900颗,新旧引擎将进入交替高峰,订单量可望持续成长。

国内的飞机引擎零件供应厂宝一(8222),专注于发动机高温段零组件(引擎燃烧段、涡轮段组件),拥有Nadcap以及多家航太厂相关认证,属于航太引擎Tier 1供应商。

2017年主要系因新引擎零件制程(LEAP、PW系列)仍在开发以及转量产初期,成本支出较大,且出货状况不如年初预估,加上汇率影响,使营运衰退。目前公司预计四月份新厂机台进驻完毕,约再经一个月认证便可正式投入营运,新厂将专注于车洗等机械加工件生产,预计机械加工件较易达经济规模,有助于营运表现稳定,而本厂将着重于特殊制程零件开发与量产。

预估2018年新引擎零件逐渐通过认证以及转量产,毛利表现可望逐渐改善,公司预期2018年来自新引擎营收占比可望超过一半,较2017年的15%大幅提升,法人预估2018年毛利率可拉升至19%以上,每股税后获利约0.92元,呈现否极泰来之势。

相关资讯

理财周刊/比价效应国际热钱推升下半年行情

理财周刊/比价效应国际热钱推升下半年行情 理财周刊/外资疯狂热钱PARTY

理财周刊/外资疯狂热钱PARTY 理财周刊/资金回流 乘数效应

理财周刊/资金回流 乘数效应 理财周刊/资金决定行情!

理财周刊/资金决定行情!- ▣ 理财周刊/资金行情持续 台币长期看升

理财周刊/千亿资金加速流向海外不动产

理财周刊/千亿资金加速流向海外不动产 理财周刊/加速投资台湾

理财周刊/加速投资台湾- ▣ 理财周刊/超级财报周 资金加速回流电子股

理财周刊/福斯效应扩散 外资转向空方!

理财周刊/福斯效应扩散 外资转向空方! 理财周刊/三王点火 除权息行情加温

理财周刊/三王点火 除权息行情加温 理财周刊/高效运算需求拉升 企业加速数位化

理财周刊/高效运算需求拉升 企业加速数位化 理财周刊/美联储降息在即 外资热钱涌入哪?

理财周刊/美联储降息在即 外资热钱涌入哪?- ▣ 理财周刊/热钱推升 台股迭创新高

理财周刊/财富效应暂时提升了升息抗压性

理财周刊/财富效应暂时提升了升息抗压性- ▣ 理财周刊/从12月行情看明年投资趋势

理财周刊/外资持续加码 澳洲房市热点解析

理财周刊/外资持续加码 澳洲房市热点解析 理财周刊/欧版QE启动 2015资金行情可期

理财周刊/欧版QE启动 2015资金行情可期- ▣ 理财周刊/资金行情再起 半导体股回神

理财周刊/待疫情冷却 热钱必将流窜

理财周刊/待疫情冷却 热钱必将流窜 理财周刊/东区店面陆客效应 投资客重金猎店

理财周刊/东区店面陆客效应 投资客重金猎店- 理财周刊/外资持仓减少 台股行情到尽头?

- 理财周刊/汇率战再升温

- 理财周刊/靠元月行情 大赚红包钱

- 理财周刊/智慧城市题材热 兴柜电子升温

- ▣ 理财周刊/疫情与行情

- 理财周刊/台湾行情

- 理财周刊/陆股飙涨基金投资抢钱术

- 理财周刊/资金狂潮袭台 万点行情欲小不易

- ▣ 理财周刊/避险情绪 推升黄金走高