理财周刊/台股续航力 看两大指标

低基期高殖利率个股,有低本益比的特性,只要全球宽松氛围不变,资金行情持续,未来相对具有基本面优势。

文.冯泉富

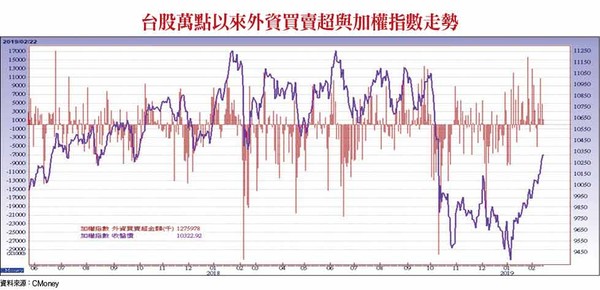

台股加权指数自二月十一日猪年红盘站上万点以来,交投转趋热络,集中市场交易量从未低于千亿元,在全球央行释放宽松讯息此起彼落之下,市场各方回补买盘持续涌入,将加权指数推升至一○三二二点,即将挑战年线的套牢区。

其中最大的回补买盘来自于外资,红盘仅仅十个交易日,外资于集中市场买超四二九.八亿元,对行情的贡献居功厥伟。

投资人会纳闷的是,目前全球多数经济体的基本面,正如先前我们的研判,持续转弱之中,为何全球主要市场的风险偏好却大幅上升?首要的因素就是货币宽松的「预期力量」,是我们先前低估的力量;目前这股「预期性」的力量止于何时,确实不易评估,但我们暂时可以由债券市场窥其一二。

根据美银美林的统计,自二○一八年十月到二○一九年一月中旬这段期间,流通在外的「负殖利率公债」金额已增加二一%,超过十一兆美元(主要集中在欧洲),例如德国五年期公债,殖利率已从二○一八年四月的○.○三%降至近期最低约负○.四%左右。

虽然目前负殖利率公债仍低于二○一六年所创的近十三兆美元高峰,但已扭转二○一七年末~二○一八年第三季美元升息期间的稳定下滑之惯性。相对于负利率的债券,其他大类资产的风险偏好自然上升,以美股为代表的全球股市皆同步受惠,其中,属于高殖利率的台股,吸引力容易被凸显。

例如台积电,配息方式改为一年多次的配息政策,今年股东不只领到去年的息利,第四季还能领到今年第一季的股息(预估多发二元),换算殖利率高达四.四%。如果诸多现金流稳定的大公司,如法炮制,台股整体殖利率会再拉高,自然垫高台股的下档支撑(虽然基本面仍不佳)。

因此,对于本波资金行情之发展,可以暂时观察两个指标,一个是外资买超的惯性是否改变,二是德国公债殖利率是否反转回升;如果两者同时发生,无基之弹的资金行情可能结束。

除了欧债负殖利率的外溢效应以外,美国FED年底前停止缩表的〔预期力量〕,对股市的影响力也超过先前的评估。元月份FOMC的会议纪要显示,几乎所有委员全体一致支持今年公布停止缩减资产负债表规模的计划,官员们认为缩表灵活性很重要,强烈释放了今年有望结束缩表的信号;如果联准会让资产负债表的规模更透明化,未来对市场是个好事。

目前美联储仍以每月五○○亿美元的规模速度收缩,如果终止缩表,等于到期的所有债券将重新投入市场购债,若加上金融体系的乘数效应,创造的市场流动性确实不少。

不过,投资人还是不能失去对景气下滑的警觉性,毕竟货币宽松的效果是短期的,股市终究还是得回归基本面的长趋势。

观察占美国住房销售九成的成屋销售概况,一月成屋销售总数年化四九四万户,继续创下二○一五年十一月以来最低纪录,销售总数年化环比下降一.二%,销售户数同比则衰退八.五%。

另外,美国商务部日前公布的十二月耐久财订单初值,经季调后虽环比增长一.二%,但是逊于预期的一.七%;扣除飞机后的非国防核心耐久财订单十二月初值为环比下跌○.七%,也逊于预期的增长○.二%,且十一月前值从跌○.六%继续下修为跌一%,商业支出的持续萎缩,可能会影响美国经济增速。

相对于美国的经济数据,欧元区与日本则更为凄惨。Markit/日经(Nikkei)公布的日本二月制造业PMI初值经季调后,由一月的五十.三下滑至四八.五,为二○一六年八月来首度跌破五十的荣枯分界点,日本经济在二○一九年陷入衰退的机率正在增加中。

欧元区方面,据研究机构IHS Markit新公布的欧元区二月制造业PMI初值,由一月的五十.五降至四九.二,创六十八个月新低纪录,也跌破五十的荣枯界线(其中德二月制造业PMI由一月的四九.七陡降至四七.六,主要因为出口订单创六年来最大降幅所致);若非欧元区二月服务业PMI初值由一月的五一.二升至五二.三点,整体景气下滑的速度将更快。

全球经济的疲软态势,迟早将扩散至美国的跨国企业。由全球经济「金丝雀」的韩国出口资料来看,一月出口额四六三亿美元,创近一年来最低值,同比增速为衰退五.八%,相互对照也可得到趋势佐证。

如前所述,目前国际经济环境十分严峻,按照二○一八年的出口依存度观察,南韩为三六.五%,德国为三六.○%,中国大陆为十八.五%,日本为十四.五%,美国为七.四%,而台湾为五七.○%(出口依存度=货品出口额/GDP)。

如果日本、欧元区、大陆、韩国皆受到全球经济趋缓影响,台湾显然更无法自外于全球。根据经济部统计处新公布的台湾一月外销订单,金额为四○四.九亿美元,月减六.七%,年减六.○%,虽然年衰退幅度比去年十二月收敛,但是仍不足以确认衰退的惯性已经改变,必须更多次的数据观察。

订单衰减力道最大是来自中国大陆及香港。中国大陆及香港订单金额为九八.○亿美元,年减十四.一%,大幅减少的原因为中国经济成长趋缓,来自大陆的资讯通信、光学器材、机械、塑橡胶制品、电子产品、基本金属等产品接单皆减少,其中以资讯通信产品年减二三.一%最多,中美贸易冲突的影响持续中。

按照过去的经验,外销订单通常在三月后可望逐渐有起色,但现在看来变数还很多,还无法预测何时年增率可以转为正成长,美中贸易谈判的结果是未来的观察重点。

由于本波无基之弹的资金行情,其空间与时间评估不易,且加权指数即将面临持续下滑的年线(一○四八四),上档套牢卖压加重。选股策略以防御型的高殖利率个股为优先;只要去年获利不错,过去配息率高,目前本益比仍低,则可预期将有迷人的现金殖利率,这是三月份吸引市场资金之亮点。

长华今年要赚十七.五六元 目前本益比不到八倍

例如长华(8070),二○一八年的每股获利约十三.四元,按照过去的配息率,预估配发十二元现金,目前现金殖利率约八.七%。长华为封装材料制造商与IC设备通路商,部分商品透过子公司制造、母公司代理销售的分工模式。

目前纳入合并报表的销售产品线在封装材料方面,包括封胶树酯、导线架、银胶、金线等;还有IC封装制程之设备代理、 LED及IC导线架制造。至于COF基板制造、3C金属构件及面板触控材料销售则仅在业外投资损益进行认列。

长华自二○一七年起获利贡献以本业IC封装材料及子公司长华科(6548)的导线架事业为两大支柱。目前获利组成,以母公司本业及长华科的获利挹注为主,其次,权益法子公司易华(6552)将可受惠于手机全荧幕化,导入COF IC封装型态,有助其COF业务获利大幅上扬,推升成为另一主要获利来源。

展望二○一九年,长华本业封装材料代理业务大致持平,导线架部门则约个位数成长;所幸权益法子公司易华受惠手机TDDI及DDIC封装因手机全荧幕而转向采用COF基板,推升获利贡献,且近期陆续传出电视COF基板价格调涨的讯息,法人预估今年认列易华的贡献可提升至三.三八亿元,成为母公司今年获利成长最大来源。

法人预估长华(8070)二○一九年税后净利约一一.二二亿元,全年EPS将达十七.五六元,以目前股价一三七元计算,本益比仅约七.八倍,是进可攻退可守的典型防御型标的。

相关资讯

理财周刊/财报内涵决定个股续航力

理财周刊/财报内涵决定个股续航力- ▣ 理财周刊/多头续航 新春台股轮动

理财周刊/生技月有没有行情 先看指标股

理财周刊/生技月有没有行情 先看指标股 理财周刊/3兆锁定 MSCI标的股看涨50%

理财周刊/3兆锁定 MSCI标的股看涨50% 理财周刊/要续战台股 请掌握低档量缩两诀窍

理财周刊/要续战台股 请掌握低档量缩两诀窍 理财周刊/台币持续升值 台股续攻有望?

理财周刊/台币持续升值 台股续攻有望? 理财周刊/台股盘整 五大重点看多空!

理财周刊/台股盘整 五大重点看多空! 理财周刊/外资卖超压缩指数 台积电成指标

理财周刊/外资卖超压缩指数 台积电成指标 理财周刊/从各项房价指标 看景气是否落底?

理财周刊/从各项房价指标 看景气是否落底?- ▣ 理财周刊/大盘冲万四 台股后市怎么看?

理财周刊/陆股持续修正 台股仍有空间

理财周刊/陆股持续修正 台股仍有空间 理财周刊/当前购屋三大必要检视指标

理财周刊/当前购屋三大必要检视指标 理财周刊/台股止跌两条路 四大重点见玄机

理财周刊/台股止跌两条路 四大重点见玄机 理财周刊/台股强弱 美元指数是关键

理财周刊/台股强弱 美元指数是关键 理财周刊/台股第四季 上看八千六

理财周刊/台股第四季 上看八千六 理财周刊 /葛林布雷指标企业─中寿

理财周刊 /葛林布雷指标企业─中寿- ▣ 理财周刊/资金行情持续 台币长期看升

- ▣ 理财周刊/台股新起点

- ▣ 理财周刊/台股亮红灯?

理财周刊/台币强势两面刃

理财周刊/台币强势两面刃- 理财周刊/四大变数待观察? 台股魅力在哪里?

- 理财周刊/KD指标背离 保持风险意识!

- ▣ 理财周刊/美股四大指数却创收盘新高

- 理财周刊/台股一路发 涨到年后台指期结算

- 理财周刊/F股、T股 也受困两岸关系

- ▣ 理财周刊/美元指数持续弱势 有利大宗商品

- 理财周刊/台股下跌空间 研判尚有两百点

- 理财周刊/站务员罗威股市25年真功夫 2线1指标赚大钱

- 理财周刊/股价基期低者 首选标的