理财周刊/出口现曙光 迎拉货旺季

文/冯泉富

近期全球主要股市皆陷入量缩整理,不同的是美股创历史新高之后才进行整理,而台湾加权指数却无法站回五月初高点,即无功而返。大陆A股与韩国股市则表现更为弱势。接下来的行情发展,不论是美股还是台股,在月底美国联邦银行FOMC会议结束以前,可能大部分的时间都将呈现高黏度的多空胶着行情。

极端的情绪 操作上最大的风险

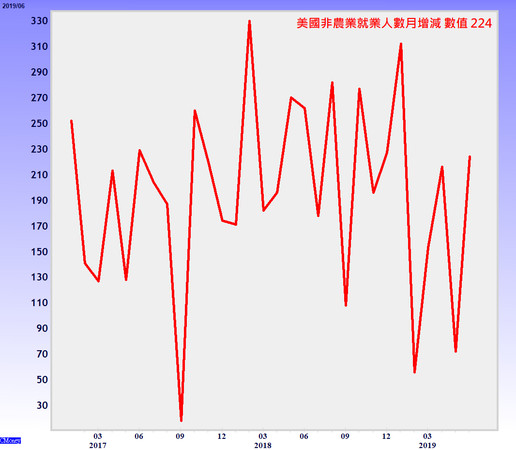

就美股而言,本波行情能再创历史新高,主要是来自市场对FED有强烈的降息预期。在美国非农就业新增人数未公布以前,耐久财订单、ISM采购经理人指数等等重要经济数据皆呈现快速下滑,景气扩张力道明显趋缓,让市场一度预期七月底FED可望一次降息两码。

这般强烈的货币宽松之期待却被稍后的非农数据给浇了冷水;新公布的美国六月非农新增就业人口激增二二.四万人,此为五个月来新高纪录,不仅远远优于五月的增加七.二万人,也超越市场预估的十六.五万人,导致原先在亚洲电子盘处于创高状态的美股,当日出现猪羊变色。

不过,我们认为这是好事;第一,纯粹由货币宽松而推高的资产价格,本身稳定度就不佳,风险/报酬比不利于投资人,市场情绪主导成分大。第二,非农数据优于预期,降息的急迫性是降低了,但至少证明景气基本面虽有杂音,但尚能维持稳健扩张,基本面并未出现急迫性的不可控断层,这才是股市真正能托底的内在力量。第三,不论任何原因,近期若美股出现连续重挫,反而坐实了FED大幅宽松的理由,就如我们一再强调的,美国FED不只负有控制通膨与保障就业稳定的天职,维持金融市场的稳定也一样是FED非常非常重要的任务,尤其是川普很在乎民调。至于七月底会不会降息,也许符合预期,也许不如预期,虽然会影响短线走势,但不易干扰中期走势,聚焦基本面即可。

由于再过一周,美股将进入第二季财报密集公布期,根据FactSet六月下旬的最新预估,第二季S&P500企业整体获利的年增率下修为负二.六%,可能出现连续两个季度的获利年增率是衰退的,要出现亮眼财报的机率已不高。不过,投资人不必过度担忧,基于前述的三个重点,七月份的操作策略必须反市场情绪。因此,若美股创高,投资人心理状态要如履薄冰,伺机反向操作;若出现连续性下跌,则可乐观以待,偏多操作,台股加权指数亦有异曲同工之妙。

联准会一直以来相当关注就业数据,而六月非农就业数据远超预期,与上周我们提到的采购经理人指数PMI呈现不同表象,确实增加了联准会官员权衡七月货币政策制定的难度。日前非农数据公布后,七月底降息二码机率自三○.七%滑落至四.九%,而降息一码机率自六九.三%攀升至九五.一%,市场认为降息机率仍达一○○%,只是一码或是两码的差别,目前一面倒预期降息一码。

数据上的不一致,并不代表矛盾,主要因为采购经理人指数PMI是领先指标,景气扩张力道的趋缓有可能尚未传导至就业市场,而且PMI虽快速下降,但仍未跌破景气荣枯线的五十分界;解读上就是,扩张力道趋缓但不构成急迫性。

由于美国GDP增量七成靠内需,此时与内需密切相关的薪资增长率对后续的研判就很重要了。由于正值毕业季,寻找工作的人数增加,六月的失业率由五月的三.六%增至三.七%;平均每小时工资上升六美分,月增○.二%至二七.九美元,略逊于分析师预期的增加○.三%,而年增率为三.一%与五月持平,由于薪资年增率目前仍远高于CPI年增率,因此,我们认为薪资数据仍可以维持消费市场的稳健扩张,美国基本面仍旧独强于全球主要经济体。

欧元区降息压力不亚于美国

欧元区方面,六月制造业采购经理人指数(PMI)终值为四七.六,低于五月的四七.七,连续第五个月处于五十荣枯值之下。IHS Markit指出,导致制造业PMI表现不佳的原因,包括全球贸易情势紧绷、政治不确定性及汽车业疲弱等因素。

所幸欧元区六月的服务业采购经理人指数由五月的五二.九升至五三.六,推升综合采购经理人指数由五月的五一.八升至五二.二,IHS Markit预估,欧元区第二季GDP为○.二%,低于第一季的○.四%,这也让欧央未来更有货币宽松的理由,反映于债券市场,德国十年期公债殖利率再创新低,甚至略低于欧洲央行存款利率负○.四%。

至于台湾基本面的概况,虽然仍受全球扩张趋缓的影响,但也没有进一步的恶化,甚至已出现转单效应的曙光。根据财政部新公布的六月进出口统计,我国出口值达二八三.九亿美元,为历年六月最高水准,年增率为○.五%,终于由负翻正,扭转出口连七黑的态势。

六月出口表现优于预期,除了六月份美中贸易争端在G20之前未进一步加剧之外,主要是厂商或因信心回升,或为因应美中贸易战而调升在台产能配置,相对地海外订单亦带来移转效应,以致积体电路等外销增温推升出口成长。

进一步由出口货品来看,以资通讯产品较去年增加六亿美元,年增率二○.二%为各产品中最亮眼,且连续四个月皆为双位数成长;电子零组件出口年增三.三%,增速较也前月的○.五%加快。

展望未来,基于下列三点因素判断,七~八月出口有机会延续正成长。第一,去年七月起台湾出口明显降温,代表今年七月出口面对的比较基期降低,统计数字容易上升。第二,六月进口农工原料年增率跌幅收敛,仅年减○.四%,较今年一~六月平均年减三.一%及第二季年减二.四%已明显收敛;可见已出现库存回补的需求,愿意进口农工原料来维持正常生产运作。第三,厂商资本设备进口明显成长,在半导体设备大增九七%的带动下,六月台湾资本设备进口整体大增四一.六%;可见厂商对于长期景气的观感并没有太过悲观,仍然愿意加码投资,景气要急转直下的可能性不高。

如前所述,既然景气已出现转好曙光,上市柜公司整体营收向上发展可期,尤其是淡旺季循环落差较大的族群,营收有机会否极泰来。例如台郡(6269),虽然美系大厂近年新款手机销售状况不佳,且新增功能有限,多数供应商获利受到压抑,但台郡近期反向投入庞大的研发费用和模具成本,用于开发modified PI天线新产品,预期明年能够量产LCP天线。

台郡高雄新厂将于今年下半年完工,美系大厂下半年新款手机率先导入modified PI天线,未来随着各国电信业者推动5G商转,其他手机厂商也会陆续更改手机天线设计,届时台郡已拥有生产技术和量产能力,能够因应客户需求。

台郡近期发展重心放在天线,其次为显示器。规划未来跨入天线测试和组装制程,提供客户模组化天线产品,提高进入障碍,目前正在提升测试的技术。mini LED软板的设备与现有设备相近,且短期有成本优势,今年底会推出以软板当做基板的产品。法人预估台郡二○一九年每股盈余约七.六五元,本益比约十四倍,仍有调升空间。

相关资讯

理财周刊/拉货旺季族群 吸引资金进驻

理财周刊/拉货旺季族群 吸引资金进驻 理财周刊/迎来旺季 消费、旅游观光股升温

理财周刊/迎来旺季 消费、旅游观光股升温 理财周刊/奥运加持 宝成迎旺季

理财周刊/奥运加持 宝成迎旺季 理财周刊/电子零组件板块 即将进入拉货旺季

理财周刊/电子零组件板块 即将进入拉货旺季 理财周刊/迎暑期强档旺季 传媒板块表现亮眼

理财周刊/迎暑期强档旺季 传媒板块表现亮眼 理财周刊/万八不是终点 迎接传统旺季

理财周刊/万八不是终点 迎接传统旺季 理财周刊/货币紧缩舒缓 聚焦旺季题材

理财周刊/货币紧缩舒缓 聚焦旺季题材 理财周刊/指纹辨识晶片收割 义隆电喜迎旺季

理财周刊/指纹辨识晶片收割 义隆电喜迎旺季 理财周刊/苹果新机将登场 可成、臻鼎-KY迎旺季

理财周刊/苹果新机将登场 可成、臻鼎-KY迎旺季 理财周刊/美股露出止跌曙光 留意V型反转

理财周刊/美股露出止跌曙光 留意V型反转 理财周刊/苹概股旺季补涨行情

理财周刊/苹概股旺季补涨行情 理财周刊/马凯:海峡两岸的 一道曙光

理财周刊/马凯:海峡两岸的 一道曙光 理财周刊/股灾欲理还乱 平衡基金露曙光

理财周刊/股灾欲理还乱 平衡基金露曙光 理财周刊/出口黑翻红

理财周刊/出口黑翻红 理财周刊/出货持续畅旺 智易Q2再创高可期迪

理财周刊/出货持续畅旺 智易Q2再创高可期迪 大立光、美律 迎出货旺季

大立光、美律 迎出货旺季 理财周刊/严选产业进入旺季绩优股

理财周刊/严选产业进入旺季绩优股 理财周刊/希腊债务危机露曙光择强布局

理财周刊/希腊债务危机露曙光择强布局- 理财周刊/第三季科技股传统旺季提前发动

- 理财周刊/除权息旺季来袭 你能把握吗?

- ▣ 理财周刊/年底消费旺季 科技股不寂寞

- 理财周刊/跟着外资走 换股布局旺季族群

- 理财周刊/除权息旺季来了 股价会直直落?

- 理财周刊/货币战再起

- 理财周刊/从首季营益率找口袋名单

- 理财周刊/旺季得资金关爱 电子下一波主流

- 理财周刊/投资年增逾29% 春节旅游旺季吸金

- 理财周刊/抢赚观光财 旧商办拉皮大变身

- 理财周刊/F-基胜进入旺季 下半年营收年增10%