理财周刊/从首季营益率找口袋名单

美股本益比偏高、华为新禁令冲击供应链、台股面临变数不少,从第一季财报中严选营益率较去年同期更优的个股,作为拉回布局的参考。

文/冯泉富

三周过去了,不论美股还是台股皆不脱离先前的研判,就是横向区间整理。先来谈谈美股反弹至此为何攻击力道变得迟钝?举具有代表性的S&P500指数为例,以标普对未来十二个月的整体成分股之获利预估为基准,五月十八日S&P500指数的本益比已来到约22.5倍左右,22.5倍是什么概念呢?若以历史均值来比较,目前五年均值为16.7,十年均值为15.1,十五年均值为14.6,二十年均值为15.4。现阶段不论用哪一个数据比较,都有偏高的嫌疑,指数承受均值回归的压力颇大。

均值回归的反弹力道 现阶段反成上攻障碍

再观察过去二十年的峰值,出现在2000年九月上旬的23.4,且本月为2002年四月以来,本益比首次突破20倍,比金融海啸后,联准会实施QE过程时还高,这压力能说不大吗?由于目前FED正在实施无限量QE,公债殖利率都贴在地板上,有息资产弥足珍贵,也许S&P500指数的本益比有机会改写纪录,但也需要一些时间让市场适应与认同吧!

事实上今年以来最好赚的那个波段,早已结束了,具超额利润的切入点是在三月下旬;3月23日,由于S&P500指数触及2016年以来的最低点2237,本益比(市盈率)最低约13.1倍,市场均值回归的力道强大,于是展开波段反弹,弹幅约33%,另一方面,标普对未来12个月的获利预估值下修了16.2%,使本益比快速上扬。

若由历史均值来看,投资人若轻易追价,现阶段所需承受的风险确实偏高,尤其是未来失业人口复职的速度有多快,仍是个未知数。

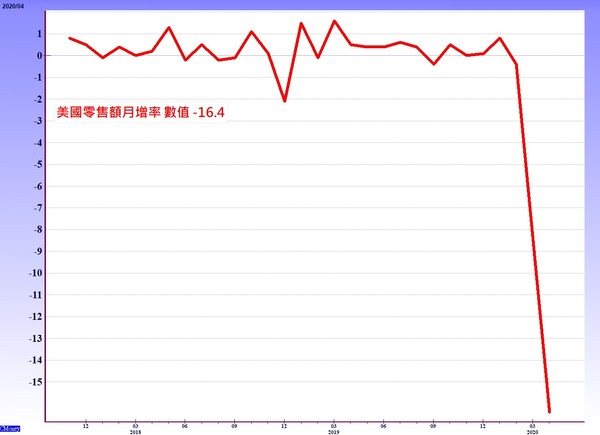

再来观察美国的景气现况,根据美国商务部新发布的最新零售销售数据,美国四月份零售销售总额月减16.4%,不如法人预期的月减12%,亦大幅不如前值的月减8.3%,跌幅连续两个月创下历史新高,也创下1992年有此纪录以来新低;四月工业生产数据,经季调后月跌11.1%,亦创有史以来最大单月跌幅。(更多精彩内容请看本期杂志)

观察细项部分,四月各部门零售销售跌成一片,除了非商店型零售(线上零售)呈正增长,由三月的月增4.9%,继续加速为四月的月增8.4%以外,其他类别皆出现下滑,其中以服饰及饰品业跌幅最大,较上月大幅减少78.8%,其次为电器及相关月减60.9%,家具/家庭室内陈设用品下滑58.7%,运动及休闲下滑三八%,酒吧餐厅销售额月跌29.5%等等。

另就年增率而言,四月零售销售年增率由前期的年减5.7%进一步加速至年减21.6%。目前尽管随着各州逐步放宽旅游禁令,以及全国各地企业正在重新开放营运,按理应有助于消费逐月改善,但复工复产仍需要时间,加上目前累积的失业人数十分庞大,预估零售销售市场还将低迷一段时间,直到就业市场明显恢复,消费市场才有真正回稳的可能。

消费市场欲恢复 失业人口需下降

美国的景气热度与消费市场息息相关,而消费市场的修复则与失业人口下降的速度有关。截至五月九日止的当周,虽然初领失业救济金人数连续六周下滑,但仍高达298.1万人,超出《路透》访调经济学家预估的250万人,使累计的失业人口数依然惊人。

华尔街经济学家预估六月失业率将攀上17%,且估计美国今年全年国内生产毛额(GDP)预料萎缩6.6%,较上月调查预期的萎缩4.9%又再次下修;目前连失业率高峰的时间落点都还有变数,更遑论失业人数是否能快速下降。不能因为股市涨了,市场气氛转好了,就认为景气扩张力道恢复了。

近期许多数据都改写纪录,我们就来重温历史情境吧!举一九二九年~1930年为例,截至一九三○年四月止,美国股市自崩盘后的谷底回升约五成,市场气氛转为乐观,结果美国经济成长率自此陷入四年的衰退,1930年的经济成长率衰退8.5%,1931年衰退6.4%,1932年跌破眼镜的衰退12.9%,一九三三年再衰退1.2%才结束经济滑坡。

因此必须提醒投资人,股市回升就能代表经济复苏吗?虽然目前的货币政策极度宽松,可带动股市上涨,然而若消费、投资及出口这些有效需求之修复速度太慢,一切终究是梦幻泡影。因此,我们必须持续追踪失业人数变化,唯有失业人数明显又快速的下降,才能确认消费市场将得到明显修复,景气方能持续性翻扬。

至于台股方面,今年以来一直面临外资提款的卖压,截至五月十九日止,单是五月以来就卖超近一千二百亿元新台币,累计今年以来已于台股集中市场卖超近六千三百亿元,若非寿险公司逢低积极承接,加权指数要维持万点之难度可能更高。

目前又面临新一波的中、美冲突升温之干扰,加权指数上攻难度加深。美国商务部特别点名IC设计与晶片制造等两大半导体领域,锁定在海外生产含有美国商务部控制清单(CCL)内技术和软体的产品,限制其供应给华为。

意思就是说,美国限制了全世界所有的半导体厂(包括晶圆代工、IDM厂),只要有使用到美国软体和设备,在为华为生产晶片之前,就需要获得美国政府的许可证。

举例而言,EDA软体产业是IC设计最上游、最高端的产业,是集成电路产业源头,从前端到后端,前端技术主要将设计HDL编码转化为netlist门级网表,并进行一系列的仿真、验证,使门级电路图从规格、时序、功能上符合要求。

后端主要是将对门级电路图布局、布线,生成版图,同时对信号完整性、版图的合规性、物理特性等进行验证。所有IC设计公司都得用到EDA软体,而目前全球EDA产业主要由Cadence、Synopsys和Mentor Graphics垄断,三大EDA企业总部皆在美国。(理周20周年,一同参加周年庆系列活动)

因此,如果今天美国可以倾全国之力来全面封锁华为,那明天,美国就能以同等的手法,来封锁任何一家中国的科技公司;这牵涉到的不只是紫光展锐、联发科(2454)、三星所能供应的手机晶片,因为华为需要的晶片还有涵盖5G基站、人工智慧、伺服器、安防等,整个影响层面非常广,且最后将严重波及包括台积电在内的所有台湾电子业供应链,这些都需要时间来厘清法规的解释范围。更重要的是,法规解释权不在台湾,而是美国,变数还很多。

如前所述,既然现阶段股市变数增多,建议投资人可以把脚步放缓,先由已公布的第一季财报筛选,将营益率表现相对去年同期表现好的公司挑出来,再搭配产业透明度,营收表现概况,建立口袋名单;待大盘适度回档时再伺机进场。

相关资讯

理财周刊/严选营益率季增营收成长股

理财周刊/严选营益率季增营收成长股 理财周刊/三月业绩寻宝 建立口袋名单

理财周刊/三月业绩寻宝 建立口袋名单 理财周刊/研究产业勤练功 口袋名单等时机

理财周刊/研究产业勤练功 口袋名单等时机 理财周刊/从外资口袋里挑明牌 自机器人身上找飙股

理财周刊/从外资口袋里挑明牌 自机器人身上找飙股 理财周刊/营益率连三季扬升 留意绩优股买点

理财周刊/营益率连三季扬升 留意绩优股买点 理财周刊/营益率连两季扬升 15档高透明业绩股

理财周刊/营益率连两季扬升 15档高透明业绩股 理财周刊/以营益率严选具竞争力个股

理财周刊/以营益率严选具竞争力个股 理财周刊/季报绩优生遭市场错杀 聚焦高营益率公司

理财周刊/季报绩优生遭市场错杀 聚焦高营益率公司 理财周刊/严选首季营收亮丽个股

理财周刊/严选首季营收亮丽个股 理财周刊/营益率大幅拉升季增 严选低基期业绩成长股

理财周刊/营益率大幅拉升季增 严选低基期业绩成长股 理财周刊/从低基期股中找未来飙客

理财周刊/从低基期股中找未来飙客 理财周刊/聚焦低本益比高殖利率股

理财周刊/聚焦低本益比高殖利率股 理财周刊/从筹码与业绩优势找潜力股

理财周刊/从筹码与业绩优势找潜力股 理财周刊/出口现曙光 迎拉货旺季

理财周刊/出口现曙光 迎拉货旺季- ▣ 理财周刊/汇率运输 第三季变数大增

理财周刊/营收突出或高殖利率优先

理财周刊/营收突出或高殖利率优先 理财周刊/营收双率双升成长股出列

理财周刊/营收双率双升成长股出列 理财周刊/名主持张雅芳保单+基金 理财真安心

理财周刊/名主持张雅芳保单+基金 理财真安心- 理财周刊/祸不单行

- ▣ 理财周刊/决胜点 从半年报找出转机成长股

- 理财周刊/从升息看投资

- ▣ 理财周刊/投资从「零」开始

- 理财周刊/现股当冲 落袋为安

- 理财周刊/寻找Q3 钻石股

- 理财周刊/台股再战万一 看订单成长率

- 理财周刊/从实价登录 看不动产投资缺口

- ▣ 理财周刊/美债收益率上扬 黄金之路往哪去

- 理财周刊/出口黑翻红

- 理财周刊/财经名嘴曾光辉 从负到正的不凡人生