保险局盯失扶险 再祭五指山

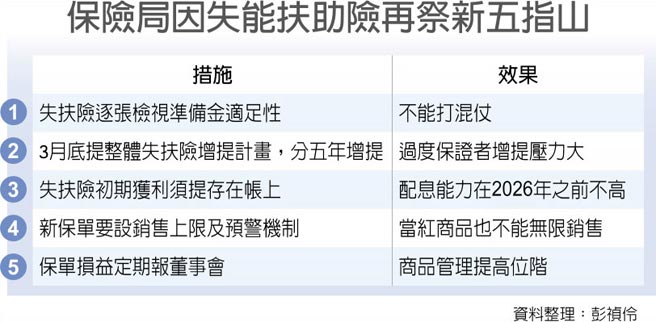

保证给付与保障终身的失能扶助险,恐造成「缺口」,保险局再祭「新五指山」力图防患未然。保险局局长施琼华11日再度举行失扶险「补破网」会议,拍板五大方向从2021年开始落实,未来将逐步扩散到其他险种,避免再出现新的类失扶险缺口。

五项管理方向,一是失扶险要采逐张保单检视损益及准备金缺口,各公司精算人员要依当初订价,检视保单损失率、再保损失率,与劳保损失率等;二是失扶险整体合计,若有损失及准备金缺口,分五年提足准备金;三是新保单初期有获利,亦不得当盈余分配,要提列特别盈余公积。

四是各公司必须依自家清偿能力与资产负债管理,设定新保单的销售上限及预警机制,一旦界临上限,即要紧缩销售力道,销售量应控制在上限内;五是各公司商品管理小组过去是每半年检视保单损益,且报总经理即可,未来要求必须将各保单损益、销售情况等内容,定期报到董事会。

简单来说,各公司精算人员必须在2021年3月底前,「逐张」检视自家失扶险损失率及准备金适足情况,保险局强调,「不得所有保单混在一起算」,抓出损失率高的保单进行后续管理,失扶险缺口最晚必须在2025年底前提足,有些早期销售且保障比率较高、损失率较高的保单,恐有增提准备金风险,亦可能成为部分寿险公司的获利负担。

且有些高承保风险或高损失率、业绩好却赔钱的保单,必须定期检视,将资讯报给董事会,未来究责时,董事会亦有责任,各公司要依自己风险承受能力、资产负债管理情况,决定自己能卖多少张这种保单,保单送审时就要事先订出限额,且销售量接近限额时,就必须预警,进行相关控管措施,若要继续销售必须有合理理由。

保单若订销售上限,有些热销保单未来可能会骤然停售,虽然出现停售效应,保户紧急投保,但因有额度控管,有些保户可能因「额满」而买不到,各公司不能再无限量销售当红保单。

相关资讯

金管会提5措施紧盯失扶险缺口

金管会提5措施紧盯失扶险缺口- ▣ 金管会紧盯失扶险:正研议寿险公会的建议方案

保险局紧盯寿险业汇损 海外投资比重65%「别再提高」

保险局紧盯寿险业汇损 海外投资比重65%「别再提高」 抑止热卖保险商品? 保险局紧盯保单解约率

抑止热卖保险商品? 保险局紧盯保单解约率- ▣ 失扶险撑腰 家庭经济有靠山

- ▣ 寿险业坦言 失扶险有3大风险

- ▣ 山西省再次提高失业保险金标准

利变型保单宣告利率过高 保险局盯上找寿险「喝咖啡」

利变型保单宣告利率过高 保险局盯上找寿险「喝咖啡」 寿险业获利惊见大幅衰退 保险局紧盯资本适足

寿险业获利惊见大幅衰退 保险局紧盯资本适足- ▣ 寿险失扶险 年底前陆续停卖

利变年金险/宣告利率不能成话术! 保险局紧盯寿险公司销售

利变年金险/宣告利率不能成话术! 保险局紧盯寿险公司销售 保险局又出手! 明年起盯热卖保单脱退率

保险局又出手! 明年起盯热卖保单脱退率 理赔拼到105岁 失能扶助险3种保险金争给付高标

理赔拼到105岁 失能扶助险3种保险金争给付高标 失扶险藏三大风险 恐超出预期

失扶险藏三大风险 恐超出预期 保险辞典/残扶险 残扶金+关怀金+月月领生活扶助金

保险辞典/残扶险 残扶金+关怀金+月月领生活扶助金 数百万张失能扶助险 恐成乌龙保单

数百万张失能扶助险 恐成乌龙保单- ▣ 保险局长亲上火线 祭三警告再命新光人寿增资

- ▣ 登山险 五年逾52万人投保

寿险公司不公平待客 保险局抓出五案例

寿险公司不公平待客 保险局抓出五案例 保险局长施琼华祭出铁血手腕 平定防疫险之乱

保险局长施琼华祭出铁血手腕 平定防疫险之乱- ▣ 上山下海风险高 金管会:登山险五年逾52万人投保

五结乡农会保险箱惊传失窃 全案指向监守自盗

五结乡农会保险箱惊传失窃 全案指向监守自盗- ▣ 理财健诊-强化保障 失能扶助险不可少

- 3点懂失能扶助险热卖 PK长照险保费理赔认定大不同

- 南山人寿再吞第3张罚单 资安、个资缺失遭保险局开罚240万

- ▣ 野火损失仍可控 产险:再保险费率不变

- 立委爆保险局护航保险公司 保险局:绝没偏袒

- TAIFRI指数升 今年盯4风险

- ▣ 残扶险 国寿加入战局