财讯快报/5G概念股可以买了吗?

5G在2020年全面商转,迎接十年黄金商用期,商机庞大,让美中两强不惜发动贸易战争霸主;2019年起基础建设、试营运等阶段先展开,下半年手机更将问世。

【文/何美如】

众所瞩目,被外界喻为企业科技跃进最后一块拼图的移动通讯技术第五代─5G,已于2018年第二季底公布独立组网(SA)5G NR标准,第一个针对商用的国际5G标准正式出炉;换言之,电信商与设备商将启动5G基础建设的布建。

5G网路通信技术标准分成R15、R16两个阶段,3GPP为5G标准规格主要制定者,第一阶段R15是制定5G基本标准,可分为早期版本R15 NR NSA(新空口非独立组网),对应4G核心网+4G基站为主+5G基站为辅的5G网路部署方式,2017年12月标准已冻结;主要版本R15 NR SA(新空口独立组网),对应5G核心网+5G基站的网路部署,已于2018年6月完成。

贸易战意在争全球5G龙头

原计划2018年12月冻结的延迟版本R15 Late Drop,确定推迟到2019年3月,曾一度引发市场忧心,然Late Drop定义为其他迁移体系结构,使用需求不迫切,并非运营商5G组网的主流架构,业内人士认为,不会影响全球5G商用部署进程。R16则是规范5G附加功能,例如共享频谱、超低延迟、基地台间相互通讯及协调任务,预计2019年底完成。

负责监督5G技术标准制定的国际电信联盟ITU,愿景为承载海量、实时(In-Time)的高速通讯需求,规范将支持每平方公里100万个互联网设备、1毫秒延迟以及数据包从一点到另一个点的时间量、更高的能效和频谱效率,以及高达每秒20GB(Giga Bit)的峰值数据下载速度。5G传输速度高达10Gps,比4G快达100倍,万物联网将让车联网、行动医疗、智慧城市、VR/AR、无人驾驶等关键应用变得可靠。

5G潜在商机无穷,全球IC设计大厂高通先前在5G峰会就预测,2035年全球产值上看12.3兆美元,几乎相当于美国消费者在2016年的全部支出,并超过了2016年中国、日本、德国、英国和法国的消费支出总和。5G价值链更可望带来2200万个就业机会,在2020~35年期间,5G对全球GDP成长的贡献程度,堪比印度等经济规模的经济体。

事实上,行动通讯的研发和制定本来就是一种国力的竞赛,5G更是汇集人工智慧、自驾车、物联网等各种高科技产业的技术核心,也因此,在5G技术刚萌芽之际,各国无不积极发展布局,甚至近期美中贸易关税战也剑指5G主导地位,甚至是全球科技霸主宝座的殊死战,外界揣测,川普政府虽以捍卫公平、国安之名义发动贸易战,其实可能只是缓兵之计,用意在争取更多时间和喘息空间,要在5G赛跑中超前。

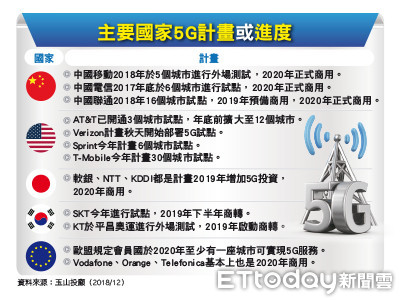

5G竞赛主要分为两个梯队,第一梯队就是中国、美国、日本和韩国,美国最早发布5G高频频谱规划,在2018年4月、11月两阶段释出,英国4月,南韩6月,日本预期于2019年3月和5月,中国则自2018年下半年开始至2019年上半年释出,欧盟、德国、澳大利亚等则属于第二梯队。

随着频谱陆续释出,以及相关标准逐渐确立后,全球各大电信公司也正积极进行5G商转规划,包括美国电信商Verizon、及AT&T 2018年底商用化,南韩三大电信公司规画于2019年3月推出5G服务,日本电信商则规划于2020年7月东京奥运会上展示5G商用,而中国三大电信亦于2017~18年进行城市试点,预计2020年正式商用。2018年尚处于试点试验阶段的5G,2019年将进入预商用阶段,2020年则会进入全面商用。启动十年黄金商用期,而局端为主的基础建设商机将会优先启动,采用大基站结合小基站的模式,以大基站布局为优先,小基站则预期2019年下半年跟上。4G转移升级到5G,也会带动电信商对现有传输设备进行升级,拉动核心网路设备升级潮。

光传输模组商机达百亿美元

市场推算5G大基站数量约为4G的1.1~1.5倍,预估中国约374~510万座,全球则预估约750~1000万座;小基站部署则约为大基站的1.5~2倍,预估最高可达2000万座。不过,全球大型基地台系统厂市场封闭寡占,光Ericsson、Nokia、中兴通讯、华为四家业者就囊括75~80%市场,国内光通讯业者在局端只能吃到零组件的商机,以及网通设备升级趋势。

5G的基地台架构也有变革,除了可沿用4G时代的前传+回传架构外,亦在回传架构中分离出中传与回传方式,演变成前传+中传+回传的架构。业界推估,光中国就需建设450万座5G基地台,前传的光收发模组数量约2700万个,产值约达35亿美元,若加计中传+回传的模组产值合计将有96亿美元的规模,传输需求市场可观。

国内元件厂包括上游的联亚,中下游的光环、华星光、联钧,模组厂众达-KY、光圣,滤片厂统新、东典,及微波通讯厂升达科均可望受惠。

众达是台湾唯一已经出货5G基地台光收发模组的公司,完整布局统传网(xHaul)中,包括前传(Fronthaul)、中程(mid-haul)、接取(access)等,提供一个光纤整合解决方案,骨干网也往100G开发。随着用于储存网的32G单通道的变更设计解决,2018年底起出货量放大,乙太网市场用的25G光收发模组也有机会发酵,长距离100G、400G也都在合作开发中,2019年业绩可望重新跃起。

受到中国FTTx市场调整,GPON需求疲弱影响,光环、华星光近二年营运转亏,联钧获利也出现腰斩,不过,随着市场库存调整近尾声,产品线调整往更高速,以及资料中心应用移动,营运有机会回升。升达科则受惠微波、毫米波在回传网路、毫米波基站建置商机,最快2019年中就会进入铺设期,现已和华为、易利信、Ceragon等客户在合作开发。新兴国家则持续布建4G/LTE,滤波器/双工器、耦合器/转换器等出货持续增长,卫星宽频通讯网路(VSAT)也陆续攻下新客户,未来几年业绩将堆叠创高。(全文未完)

本文详情及图表请见《财讯快报 理财年鉴第201901期》或上http://weekly.invest.com.tw/edm/20190117_01NAP/index.html 订阅;内有当期更多精彩的文章

相关资讯

财讯快报/前进新经济概念股

财讯快报/前进新经济概念股 财讯快报/物联网+VR AR概念股出航

财讯快报/物联网+VR AR概念股出航 先探/大美国概念股买对了吗?

先探/大美国概念股买对了吗?- ▣ 美超级财报周来了 概念股有戏

AMD财报预警 概念股软脚

AMD财报预警 概念股软脚 AMD财报佳 16档概念股吃香

AMD财报佳 16档概念股吃香 美财报点火 14档概念股带劲

美财报点火 14档概念股带劲 美重量级财报登场 概念股热

美重量级财报登场 概念股热 AI三巨头财报 概念股风向球

AI三巨头财报 概念股风向球 比特币暴涨暴跌 概念股还能买吗?

比特币暴涨暴跌 概念股还能买吗? 财讯快报/网通厂开打5G前哨战

财讯快报/网通厂开打5G前哨战 苹果财报将登场 概念股停看听

苹果财报将登场 概念股停看听 苹果财报5/5登场 概念股闻香

苹果财报5/5登场 概念股闻香- ▣ 美光财报优预期 概念股后市俏

- ▣ 三大名师推荐热门潜力股出列!立讯概念股、5G商机...6档一次报你知

台股续走多 5G概念股受瞩目

台股续走多 5G概念股受瞩目- ▣ 射手眼光快狠准 于焕亚投资偏好5G概念股

- ▣ 看好5G 伺服器概念股有戏

- ▣ 陆将领先商转 5G概念股夯

欧元弱到可以买了吗?

欧元弱到可以买了吗? 财讯/薛化元活用史学 选出爱台概念股

财讯/薛化元活用史学 选出爱台概念股- ▣ 东方财富可以抄底了吗?

- ▣ 多支5G概念股涨停,5G应用迎来加速期

- ▣ 英特尔股票可以买入吗?

- 1分钟读财经》美重量级财报登场 13档台厂概念股好戏来了

- ▣ 《美股》5G崛起 思佳讯财报、展望意外强

- ▣ 高中生背新概念英语,可以考130吗?凡事试一试就知道了

- ▣ 《基金》美科技股财报佳 电动车概念股受瞩目

- ▣ 《热门族群》特斯拉财报看优 概念股蠢动