长假后 大陆股市喜迎主升段

今年中国的中秋假期和十一黄金周,皆较去年来得长,加上上半年启动的加薪潮,将使内需市场成长性扩大,包括食品饮料、百货零售,及旅游航空等板块可望有不错的表现。陆港股市现阶段的本益比及股价净值比都尚处于历史的低档,第四季将可望呈现走高的格局。

中国今年的中秋假期及十一国庆长假特别长,部分投资人对大陆股市呈现短期观望的态度,然而展望长假过后的大中华股市,受到长假效应带动,中国消费力势必再攀高峰。长假过后在大型资金买盘可望回笼下,随着攸关中国未来政经发展的两会陆续召开,加上经济成长趋缓的利空淡化,大陆股市将可望回归基本面,并在第四季逐渐步入主升段,建议投资人可开始分批布局大中华股市,参与新一波多头行情。

长假效应 消费可望再创高峰

由于今年中国的中秋与十一长假,刚好与周末连接,整体放假的天数较长,包括中秋假期为9月22日至9月26日为期5天,十一长假更是从10月1日至10月7日长达七天,在两大长假的刺激下,预期大陆消费力可望再攀高峰。加上近期中国政府公布的经济数据,包括:M1年增率、工业生产、零售销售等数据,皆优于市场预期,有利于市场投资气氛。

根据新兴市场投资基金研究公司(Emerging Portfolio Fund Research;EPFR)调查,9月15日当周净流入股票型基金的金额达94.2亿美元,相较于债券型基金净流入仅42.1亿美元,多出约1倍之多,其中流入中国股票型基金的规模,更创下5周新高,加上美林9月初公布的经理人调查,也有22%的新兴市场经理人加码中国,显示市场趋势已明显转向大中华市场。

买盘将回笼 Q4行情乐观

由于今年中国的中秋假期和十一黄金周,皆较去年来得长,加上今年启动的加薪潮,研判将使得中国内需市场成长性扩大,包括食品饮料、百货零售,及旅游航空等板块可望有不错的表现,而从9月以来,大型消费类股、精品、百货类股等,也多开始反应「金九银十」的消费预期。

不过,长假之前大盘指数反应较为谨慎,加上中国官方过去多在长假之前,发布关于利率、房市等新政策,好让市场有较多时间消化、解读,在政策面的不确定因素下,预期十一长假过后,大型资金买盘将回笼,陆股回归基本面,第四季行情相对乐观。

此外,中国国家统计局公布8月消费者物价指数(CPI)为3.5%,创下22个月来新高,惟截至目前,仍未见中国政府提高存款利率的举动。因8月CPI攀高的压力主要来自于粮食价格上涨,预期10月将见顶回落,且中国官员已表示将CPI维持在3%以内不是太大的压力,因此市场对于通膨的担忧将只是短期现象,预期在有保有压的政策下,仍将朝稳健发展。

中国将于10月中旬召开中央第17届五中全会和经济工作会议,除了将讨论当前经济情势,并定调第十二个五年计划内容,目前认为主轴将环绕在大西部开发、工资提高带动收入分配改革、产业结构优化升级、产业振兴计划,而所延伸出来的投资方向,包括:扩大内需的消费结构升级、城镇化带动的消费需求、节能减碳和医药改革、及景气复苏的资本支出趋势产业等,因此十二五研讨也是日后观察的重点之一。

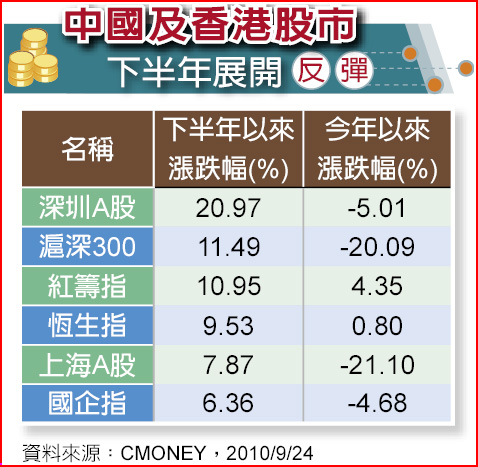

从股市与景气循环的相对关系来看,大陆股市通常领先经济3至6个月,而以中国经济成长率的底部在2010年第4季至2011年第1季的情况来说,可推估目前股市已经落底并开始向上反弹的可能性高。事实上,香港及大陆股市今年下半年以来均呈现反弹,深圳A股涨幅甚至达20%以上。

此外,大陆企业获利已开始回升,而与股市息息相关的货币供给,虽然上半年M1年增率持续下滑,但预期下半年起,中国银行新增放款的速度将回复稳定。预估大陆股市将在企业获利能力走高及资金不虞匮乏的情况下,呈现较明显的反弹走势。

就中港股市的评价来看,包括中国沪深300指数、香港国企股指数等,现阶段的本益比及股价净值比都尚处于历史的低档,未来继续向上的机率颇高。值得注意的是,在美国进行二次量化宽松政策下,各国政府皆已采取行动,严防二次经济衰退的可能性。因此中国在经济数据表现不差、政策支持温和复苏,及升息速度缓和、市场资金充沛下,预期下档将有低接买盘,大中华股市第四季将可望呈现走高的格局。

相关资讯

台股进入第八大循环 将迎主升段

台股进入第八大循环 将迎主升段 五一长假后 投信:大陆消费动能回升、陆股涨势再起

五一长假后 投信:大陆消费动能回升、陆股涨势再起 陆股后市? 专家:假成长股还会继续泡沫

陆股后市? 专家:假成长股还会继续泡沫- ▣ A股市场 十一长假后反弹概率升高

- ▣ 陆股十一长假后补涨 陆股ETF爆量长红

- ▣ 喜迎鼠光 台股后市谨慎乐观

陆迎十一长假 中概股吃香喝辣

陆迎十一长假 中概股吃香喝辣- ▣ 《金融》2021疫后主升段 中美股续航

- ▣ A股牛市确立 爆主升段行情

长荣航、华航 喜迎长假商机

长荣航、华航 喜迎长假商机- ▣ 《大陆股市》主板收红,创业板触波段低点

- ▣ 十一长假后 A股有望迎来开门红

- ▣ 《金融》陆政策加持,大中华股市喜迎金猴年节行情

理财周刊/切入陆股主升段 赚中国快钱

理财周刊/切入陆股主升段 赚中国快钱- ▣ 长假后陆股开低跌1% 旅游股领跌

迎农历年!陆港股除夕、初一才休市 一表看亚股长假交易时间

迎农历年!陆港股除夕、初一才休市 一表看亚股长假交易时间- ▣ 《台北股市》周书玄:美大选辩论+陆长假武力展示 整理为主

Smart智富/中国股市进入长多初升段?

Smart智富/中国股市进入长多初升段?- ▣ 《台北股市》台股主升段淘金 张正中:逢低增持3大题材

- ▣ 五一长假后 陆股反弹成为亚股最强

权证市场焦点-大宇资 喜迎暑假旺季

权证市场焦点-大宇资 喜迎暑假旺季 散户赚第3波主升段?爆3大现象 小心股市下杀

散户赚第3波主升段?爆3大现象 小心股市下杀 企业获利提升 陆股后市看俏

企业获利提升 陆股后市看俏- ▣ 陆港观盘-十一长假后资金归队 陆股可期

- ▣ 陆港观盘-十一长假后 陆蓝筹股回暖可期

- 大陆防控措施调整后首个小长假 出游热情回升了

- 布局金融债券 迎降息主升段行情

- ▣ 喜迎“龙抬头”,A股涨上热搜!后市应如何配置?

- 陆股及科技股太便宜啦!后市涨升可期