贷款无着落 地上权住宅恐成空

地上权土地标售热度不减,但最新的发展却情势却令人忧心,建商忧心忡忡表示,几年前标得的地上权案近期陆续完工后,却面临没有银行愿意承作分户贷款的困境!业者指出,尤其在去年底央行祭出房市信用管制后,情况更是雪上加霜,业者直言,政府若不严肃看待此一状况,地上权住宅恐将就此走入历史,不但影响居住正义的落实,也将冲击未来地上权土地的标售。

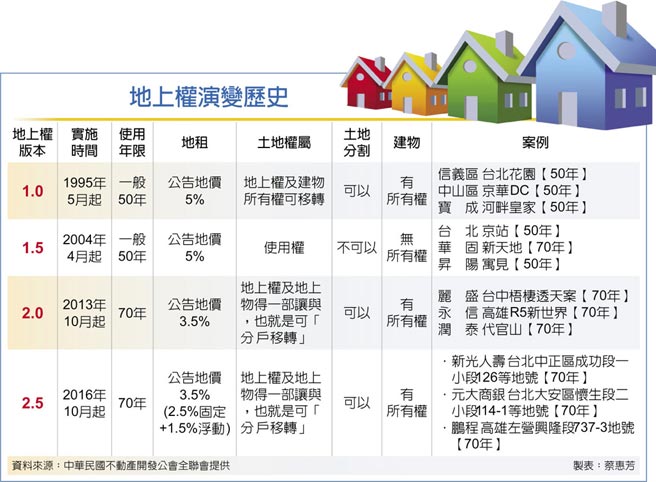

回顾过往发展,地上权土地原本在高地租、高利率、低贷款成数、低存续年限的二高二低条件下,一度沦为烫手山芋,直到102年政策松绑,将存续年限从50年延长至70年,且产权可分割可过户;105年进一步修正地租计收方式,改采「部分固定、部分浮动」,其中1%按公告地价调幅浮动调整,另外2.5%则固定、依决标当年度公告地价计算,大大降低地租大涨的不确定风险,地上权土地才咸鱼大翻生。

业者轰政府只做半套

不过,受到金管会配合央行措施,严格金检所影响,地上权住宅分户贷款却面临银行不愿承作,苦无着落的窘境。房地产业者指出,政府推动地上权却只关心标售成绩,却不关心整体配套措施,无异只做半套,恐将冲击未来的地上权标售案。

丽盛建设总经理何昭宏也指出,地上权是政府活化国有地,并降低开发商、购屋者负担的良法美意,也是时代潮流,但目前最大问题在银行不再承作地上权住宅分户贷款,在没有银行融资支援下,地上权住宅根本也不用卖了!这些年企业响应政府政策投入地上权土地开发,如今却进退不得,让业者相当无奈。

何昭宏表示,部分愿意有条件承作的银行,要求建商必须额外回存总融资金额的二成,才能取得融资额度,且担保年限更长达20年;换言之,建商必须备有融资金额一成四押在银行20年,才能让购买地上权住宅的客户取得合理的分户贷款,对于支持政府政策的建商来说,必须积压可观资金,形成庞大财务负担,非常不合理。此外,地上权住宅由于价格相对亲民,对帮助首购族圆梦、落实居住正义有不可取代的效益,但有意购买者却无法获得应有的购屋贷款,对他们相当不公平。

地上权标售恐受冲击

不愿具名的房地产业者表示,地上权住宅尽管多次修正、松绑,但因为银行融资意愿不高、分户贷款缺乏完整配套,导致当前地上权住宅出现诸多问题。他指出,目前地上权住宅的问题与困境包括,一,尽管企业界参与地上权土地意愿不减,但分户贷款却告贷无门;第二,银行不承作地上权宅分户贷款,也冲击二手流通市场;第三,产权移转需经原土地所有人同意才能交易,衍生诸多问题。

建商指出,这些年地上权住宅开发经历各种阻碍,不是分户贷款困难,就是地租高涨衍生纠纷,业者只能各自求解套,有些建商另提担保品,同时担任地上权人、地上权房屋所有权人、银行贷款债务人三种角色,才能筹得资金、再贷款给客户。业者强调,如果政府不愿正视此一困境,地上权住宅在缺乏金融体系奥援下,势必走入历史,而政策希望借此帮助部分较为弱势者购屋的美意也将无疾而终,届时将是政府、产业、民众三输的局面。

相关资讯

地上权住宅分割设定松绑 贷款成数上看7成

地上权住宅分割设定松绑 贷款成数上看7成 土银开办地上权住宅分户贷款

土银开办地上权住宅分户贷款 地上权住宅 曾铭宗:贷款期间较短

地上权住宅 曾铭宗:贷款期间较短- ▣ 地上权住宅困境 解决贷款难题 重中之重

桃园航空城安置住宅全上梁 住户却最担心难贷款

桃园航空城安置住宅全上梁 住户却最担心难贷款- ▣ 央行:着力推动保障性住房再贷款政策落地见效

- ▣ 工行铜仁分行:线上专利权质押贷款落地

- ▣ 无畏限贷 四成北市超级豪宅客无贷款购屋

打房不停手 豪宅贷款成数恐降至5成

打房不停手 豪宅贷款成数恐降至5成- ▣ 香港房地产市场全面“撤辣”,上调住宅物业按揭成数和贷款比例

央行4度持平利率不变 高价住宅贷款成数上限6成

央行4度持平利率不变 高价住宅贷款成数上限6成- 每坪502.6万 仁爱路二段地上权成住宅区地王

政府无偿拨地给公共住宅? 朱立伦提「地上权」解套

政府无偿拨地给公共住宅? 朱立伦提「地上权」解套- ▣ 多地商业住房贷款利率上调

- ▣ 8000万!安徽省首笔取水权质押贷款落地

- ▣ 兰州银行成功落地全市首笔“以旧换新”个人住房贷款

- ▣ 山东省首笔保障性住房再贷款项目在济南成功落地

9月住宅贷款余额 创新高

9月住宅贷款余额 创新高- ▣ 租金投报近6% 地上权住宅夯

地上权住宅 可让民众买得起

地上权住宅 可让民众买得起- ▣ 新增“当期优惠贷款+未来贷款优先权” 深圳“腾飞贷”2.0版落地 已签约并放款近亿元

- ▣ 河南首单政工里保障性住房项目500万元贷款成功落地

- ▣ 商贷转公积金贷款无需自筹资金业务何时落地?

- 推動地上權宅 落實居住正義

- 只租不卖 丽宝翻转地上权住宅

- ▣ 山东淄博:买高品质住宅申请公积金贷款的最高贷款额度上浮20%

- ▣ 大连个人住房贷款新政正式落地 首付款比例下调

- ▣ 广东湛江:认房不认贷,在当地无成套住房执行首套房公积金贷款标准

- 地上权住宅解套 前三季推三新案