防租税规避 七项目纳最低税负

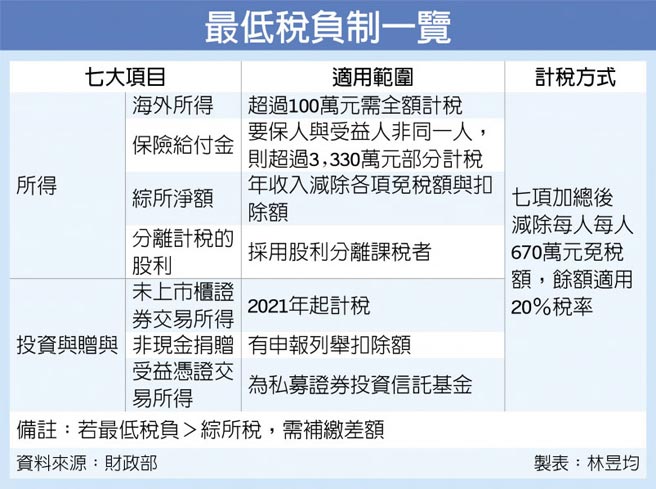

财政部30日指出,若个人有海外所得逾百万元、保险给付金逾3,330万元、私募证券投资信托基金的受益凭证交易所得、非现金捐赠金额、综合所得净额、分离计税股利,还有自2021年后未上市柜证券交易所得等七大项目,须申报最低税负制、适用20%税率。

所谓最低税负制又称为基本税负制,财政部指出,最低税负制设立宗旨是要让高所得者即使享有租税减免而免税或低税负,仍要缴纳基本税负以贡献国家财政。

最低税负计算方式为七大项目合计金额减除个人最低税负免税额670万元,超出部分适用20%税率、即为最低税负,若最低税负超过综所税,则个人要补缴差额。

依《所得税额基本条例》规定,所得有四大项目要计入最低税负制,包括海外所得、保险给付金、综所净额、分离股利。若海外所得超过100万元、需「全数」计入,还有单一年度内要保人与受益人非同一人的人寿保险及年金保险给付若超过3,330万元,「超出金额」也要计入。

另个人年收入减除各项免税额与扣除额后、即为综所税净额;若申报综所税选用股利分离课税,则股利及盈余也要计入最低税负制。若股利并入所得计税,因综所净额已涵盖股利,免再另计。

投资与捐赠部分,有三种项目要计入最低税负制,包括私募证券投资信托基金受益凭证交易所得、列举扣除额的非现金捐赠金额、2021年以后的未上市柜证券交易所得,皆为全额计入。

财政部指出,私募证券成立信托基金条件较宽松、还可投资未上市柜股票做租税规划,过去不少富豪善用私募证券投资信托基金做为避税小金库。

未上市柜证交所得近年成投机炒房者躲避房地合一税管道;另非现金捐赠包括纳骨塔、土地等,因估价不易、往往变成漫天喊价,千禧年曾有高所得者一年收入274亿元,却申报非现金捐赠扣除167亿元,等于六成收入免税。为降低这些租税规避情形,财政部将投资与捐赠三项目计入最低税负,就算有钱人逃掉综所税、仍要缴最低税负。

相关资讯

- ▣ 反避税 OECD提全球最低税负制

- ▣ 七年新低 2020年租税负担率12.2%

未上市柜股票 纳最低税负课税

未上市柜股票 纳最低税负课税- ▣ 未上市柜股票交易 纳最低税负课税

- ▣ 前瞻创新租税优惠 KPMG:呼应全球最低税负

- ▣ 大额报酬个人所得税税负实现最低!不再缴纳20%以上的税负

全球最低税负 财政部研议调整企业最低税负税率

全球最低税负 财政部研议调整企业最低税负税率 未上市柜股票纳最低税负 及早因应

未上市柜股票纳最低税负 及早因应- ▣ 高资产节税 善用最低税负制

- ▣ 个人税负低于扣缴额度 包租公报税 税局采多退少补

全球最低税负制 税基分母缩小

全球最低税负制 税基分母缩小 财长:最低税负制 拟采差别税率

财长:最低税负制 拟采差别税率- ▣ 全球最低税负制新增两项避风港标准 勤业众信吁企业注意

- ▣ 台版最低税负税率 最快年前送政院

- ▣ 企业生存困难,税负重,如何合规降低企业税负压力!

捐画课重税 最低税负究竟帮了谁?

捐画课重税 最低税负究竟帮了谁?- ▣ 最低税负制税率调至15% 拚2024上路

- ▣ 最低税负来袭 星国拟提高企业税

财长:租税负担率 中长期目标15%

财长:租税负担率 中长期目标15% 强调囤房税2.0不会转嫁租金 财政部强调房屋出租低税负

强调囤房税2.0不会转嫁租金 财政部强调房屋出租低税负 租税负担低?台湾不动产持有税比率0.8% 低于OECD国家平均

租税负担低?台湾不动产持有税比率0.8% 低于OECD国家平均- ▣ 《税收》七税目H1创高 H2两税目要观察

- ▣ CFC+最低税负制夹击 在陆台商应提早规划

最低税负制 勤业众信解读美国税制

最低税负制 勤业众信解读美国税制- ▣ OECD检视各类租税优惠 在全球最低税负制所受影响及建议方向

- ▣ 全球GDP九成以上国家 采纳全球最低税负制

- 财长长期目标 租税负担率可达15%

- 台湾租税负担率12.3%全球最低 财长:应提高至15%

- ▣ 负责任税务 全球租税新趋势