理财周刊/中国推动半导体进口替代的受惠者

文.孙庆龙

我在七九九期提过「Chiwan」,是2009年韩国媒体发明的一个新名词,一方面代表「China+Taiwan」的缩写,另一方面则暗喻一旦中国市场与台湾技术能够整合在一起,势必将产生极大的竞争优势,我在分析汉唐(2404)未来的营运展望时,便看到了Chiwan的想像。

Chiwan要能够成功的关键有二,一是台商企业必须拥有无法取代的独特技术或专利,二是中国企业因为国家政策,或产值太少,或进入门槛较高,或已有股权关系等因素,未来不会投入到与台商竞争的关系中。

政策大力推动 建厂需求涌现首先,先来讨论中国大陆的国家政策。虽然十年前中国已跃升为全世界IC半导体最大的消费国,但由于本身产业发展不足,因此不仅有高达70%至80%的需求是靠国外进口来填补缺口,一年高达2322亿美元半导体产品的进口值,甚至比石油还多上许多,加上IC又有军事国防的战略意义,因此中国政府推动半导体的进口替代,势必将成为未来十年最重要的产业方向之一。

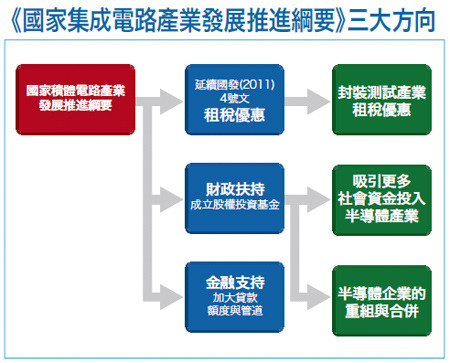

为了达成进口替代的政策目标,2014年六月中国政府颁布了《国家集成电路产业发展推进纲要》,除了延续租税优惠之外,更透过成立一千二百亿人民币(约六千一百亿台币)的「投资」基金,而非「发展」基金,一改过去政府只是旁观者的角色,而成为直接的参与者,来推动中国半导体的整并与发展。

姑且不论,目前中国大陆是否有足够的能力来发展进入门槛比面板高上许多的半导体产业,光是在国家政策的大力推动下,未来几年,我认为中国大陆的半导体建厂需求,势必将如雨后春笋般地冒出,而目前已响应的地方政府,包括了北京、上海、四川、山东、安徽、天津、江苏滨海、武汉与沈阳等地。

从「进口替代」的角度来看,发展自主的IC设计、晶圆制造代工与封装测试,是一条合理的路线,不过在中国大陆还未建构出完整的半导体聚落与产业供应链之前,从国外进口机器设备,从国外引进建厂服务,不只不会列入「排除」的选项,甚至还会被视为「必要」的选择,毕竟机器的好坏,建厂的速度与品质,都将关系到厂商在产业上的竞争力。

换言之,从投资者的角度来看,与其去烦恼中国红潮来袭,是否会威胁到台积电(2330)或联发科(2454)的竞争力,不如去思考,台湾有哪些厂商将在未来几年,受惠中国推动半导体「进口替代」的政策?其中,汉唐是我认为第一波主要受惠的厂商之一。

根据汉唐对自己的外部竞争影响评估报告显示,由于产品大多属于有专利与特殊技术,因此不仅在国内竞争者有限,拜「台湾经验」所赐,汉唐在中国市场的布局,则受惠于台商业主与大陆业主的关系,出现了相当有利的发展内容,并且具体反映在「在手订单」的金额上,已从2015年四月时的六十亿元,跳升到目前的一百亿元,大增了66%。

【详细内容请参阅最新一期《理财周刊808期》www.moneyweekly.com.tw。尊重智慧财产权,如需转载请注明出处来源。】

相关资讯

理财周刊/陆推替代能源 台太阳能产业大进补

理财周刊/陆推替代能源 台太阳能产业大进补 理财周刊/半导体族群 热潮不退

理财周刊/半导体族群 热潮不退 理财周刊/半导体2022年价量齐扬

理财周刊/半导体2022年价量齐扬 理财周刊/半导体族群 再吹冲锋号

理财周刊/半导体族群 再吹冲锋号 理财周刊/半导体族群将轮涨攻坚

理财周刊/半导体族群将轮涨攻坚- ▣ 理财周刊/半导体将重掌多头兵符

- ▣ 理财周刊/台湾半导体 商机不褪色

理财周刊/低调的先进驾驶 辅助系统受惠股

理财周刊/低调的先进驾驶 辅助系统受惠股 理财周刊/半导体展买气胜往年 台湾半导体业看好

理财周刊/半导体展买气胜往年 台湾半导体业看好 理财周刊/中国移动互联网 进入深耕细作时代

理财周刊/中国移动互联网 进入深耕细作时代- ▣ 理财周刊/丞相起风了 半导体大复活

- ▣ 理财周刊/半导体转单旺 业绩大喷发

- ▣ 理财周刊/半导体族群 长线保护短线

- ▣ 理财周刊/资金行情再起 半导体股回神

理财周刊/辅导「自力更新」 建立代理实施者制度

理财周刊/辅导「自力更新」 建立代理实施者制度 理财周刊/汇率战升温受惠股

理财周刊/汇率战升温受惠股 理财周刊/英国脱欧冲击 受害、受惠股大揭露

理财周刊/英国脱欧冲击 受害、受惠股大揭露 理财周刊/半导体10年荣景 台湾准备好了吗

理财周刊/半导体10年荣景 台湾准备好了吗- ▣ 理财周刊/台美半导体战略合作 供应链续旺

- ▣ 理财周刊/景气复苏受惠股出列

- ▣ 半导体设备进口替代 四家小金鸡出头天

理财周刊/功率放大器 进入战国时代

理财周刊/功率放大器 进入战国时代- 理财周刊/DRAM回暖 南亚科、至上受惠

- 理财周刊/贸易战受惠股续尝甜头

- 理财周刊/迎接不动产亚洲杯的年代

- 理财周刊/美国总统大选产业政策动见观瞻 台厂望受惠

- 理财周刊/普惠金融

- 理财周刊/台厂订单移转受惠股吸睛

- 理财周刊/回测支撑 严选转单受惠股