林若亚条款 高薪族平均可省税约3万元

行政院今(6)日讨论过林若亚条款,拟修正所得税第14条、第16条的修正草案,薪资所得计算采定额减除或特定费用择一择优的方式,并符合宪法平等权保障规定,并且故租税公平及简政便民,财政部将在明年上半年就会将相关子法订立完成,以便民众109年5月可以申报。

名模林若亚不满财政部北区国税局,不让她扣除工作时支出的必要费用,提起行政诉讼,司法院大法官会议做出释字第745号解释,认定国税局不准薪资所得者列举扣除的法令违宪,才促成了财政部研议薪资可以核实减除,也就是所谓的林若亚条款。

财政部表示,行政院通过的版本,薪资所得计算采定额减除或特定费用减除二者择一:

其一就是,维持现行薪资收入减除薪资所得特别扣除额(20万元)方式;或者假使薪资可减除的特定费用高于该定额者(20万元),得选择举证费用核实自薪资收入中减除。

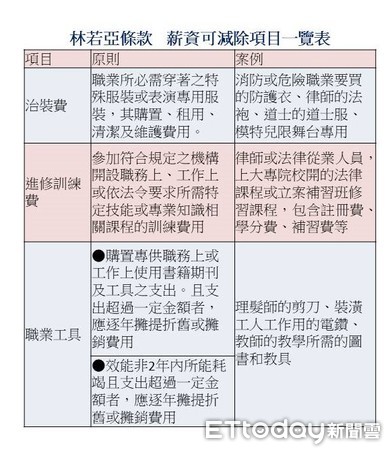

有关得举证减除的特定费用项目,经参据国外立法例及各界建议,应符合四项原则,包含与提供劳务直接相关且必要、劳工的实质负担、重大性及、共通性原则。可减除的项目为下列三项,每项限额为薪资所得的3%,因此计算年薪要222万到666万元以上的高薪族群才有机会可以享受利益。

一,职业专用服装费职业所必需穿着之特殊服装或表演专用服装,其购置、租用、清洁及维护费用。包含项是危险工作者必须购买的防护衣、律师出庭要用的法袍、道士的道师服、模特儿限定在舞台使用的服装等。

二,进修训练费:参加符合规定之机构开设职务上、工作上或依法令要求所需特定技能或专业知识相关课程的训练费用。像是法律从业人员至大专院开设的法律课程或者立案补习班修习相关课程,所支付的补习费、学分费、补习费。

三,职业上工具支出:购置专供职务上或工作上使用书籍期刊及工具之支出。但其效能非2年内所能耗竭且支出超过一定金额者,应逐年摊提折旧或摊销费用。像是理发师购买剪发的支出、装潢工人购买工作用电钻支出、教师所需图书或教具的支出。

▲林若亚条款,可以减除项目与原则。(制表/记者吴静君)

根据KPMG会计师事务所税务部营运长张芷试算,如果是年薪300万元,治装费10万元、进修费用8万元、工具费用是7万元,实际花费是25万元,但是各项可以减除的上限是3%,所以该上班族可以减除的金额为9万、8万元与7万元,共计24万元,相较于薪资特别扣除额的20万元,多扣除了4万元,以税率30%计算,就是省约1万2千元的税。

根据财政部从宽估计,税损大约是20亿元到42亿元,获利大约是7万人,换算每位高薪族群平均可省2.86万元到6万元的税。

但是财政部强调,所得税法的修正是依据薪资族群、大部分会用到的费用来考虑,且现在还有薪资特别扣除额20万元可用,大部分的薪资族群都可以享受利益,所以并非独厚高薪族群或者特定的职业。

▼林若亚条款案例说明。(制表/记者吴静君、案例提供:KPMG安侯建业会计师事务所)

相关资讯

立法院建议林若亚条款 薪资核实课税通勤费可扣除

立法院建议林若亚条款 薪资核实课税通勤费可扣除 林若亚条款 年收入200万元以上约5~10万人受惠

林若亚条款 年收入200万元以上约5~10万人受惠 林若亚条款将出炉 减除费用拟为薪资3%

林若亚条款将出炉 减除费用拟为薪资3% 林若亚条款 财部:购买珠宝拟不抵税

林若亚条款 财部:购买珠宝拟不抵税 钱不够用! 上班族盼平均加薪1万3千元

钱不够用! 上班族盼平均加薪1万3千元- 报税系列/林若亚条款今年上路 会计师建议小资族这样报税才划算!

- 林若亚条款109年报税就可适用 演艺服、必要进修费可以扣除

- 影/林若亚条款拟明年上路 财部:可抵税项目仍在研议中

- ▣ 林若亚条款纳入进修、治装、买工具费 约10万人受惠

- ▣ 祭高薪抢人才!AppWorks平均年薪334万元

- 林若亚条款三读过关 买工作服装、进修、职业工具支出都可报税!

水电工平均月薪约3.8万元 比大学生起薪多1万

水电工平均月薪约3.8万元 比大学生起薪多1万- ▣ 2023报税专题系列一-扣除额调高 双薪顶客族省税1,500元

2015上班族平均年薪67.5万 创近19年新高

2015上班族平均年薪67.5万 创近19年新高 台塑年度调薪3% 平均薪资逼近6万元

台塑年度调薪3% 平均薪资逼近6万元 中职/平均月薪32万 统一狮林岳平再续三年约

中职/平均月薪32万 统一狮林岳平再续三年约 明年免税额可望提高 上班族至少可省960元

明年免税额可望提高 上班族至少可省960元- ▣ 《传产》最高可省12万 房东、贷款族都该轻松税的「列举扣除额」

财部:废印花税全民受益 统一发票若中万元奖可省税40元

财部:废印花税全民受益 统一发票若中万元奖可省税40元- 60岁以上族群 平均税率最高

- ▣ 《传产》薪水追不上房价 高雄小资族平均房贷年增59万元

- 六成三上班族認為學AI有助提升薪資 平均可加薪6,736元

- 半导体平均月薪5.9万 五大高薪职务这一项平均月薪10.4万最高

- 华尔街薪情好!纽约证券业平均年薪逾42万美元 创十年来新高

- 中职/富邦悍将调薪完成 林益全2年约平均月薪72.5万

- 0118今日头条/所得税3扣除额大加码 月薪3万可望免缴税

- 南韩「最强上班族」!每月可领7400万 劳工平均月薪92K

- 全台331万人是「月底吃土族」 8成6上班族有省钱计划平均月省3385元

- ▣ 13 款超省汽油的平价汽车,工薪族必备