报税系列/所得81.6万以下免税 夫妻、同性伴侣省税必知的3大关键

▲分开税?一起税?夫妻报税掌握三大关键,二人开心省税(图/取自免费图库Pixabay)

5月报税季节来临,而夫妻也是台湾家庭结构中相当重要的一个族群,加上台湾去(2019)年同婚姻专法正式上路,同性伴侣首年报税可以选择合并申报或者是分开申报。因此夫妻、伴侣要计算税时要「分开税」还是「一起税」,专家教你三大关键、掌握三大类型5种计算方式,不论是高收入或者小资夫妻、伴侣,都可以省税、省荷包,储存小俩口的小确幸。

关键一,小资夫妻年收入 81.6万元以下免税

安永联合会计师事务所合伙人杨建华表示,由于去年的扣除额未有调整,所以一般夫妻报税,可以享受夫妻两人的免税额为17.6万元(8.8万×2)、标准扣除额24万元(12万×2)以及薪资特别扣除额40万元(双薪每人20万元),以此计算,夫妻两人只要年收入81.6万元,可以免缴所得税。

如果夫妻还育有子女,子女年龄只要在5岁以前的话,还可以享受幼儿学前扣除额,每人有12万元,所以只要遇有2个5岁以前的小孩则可以享受免税额35.2万元(8.8万×4)、标准扣除额同样为24万元以及薪资扣除额40万元,以及两个小孩的特别扣除额24万元(12万×2),年收入在123.2万元以下免税。

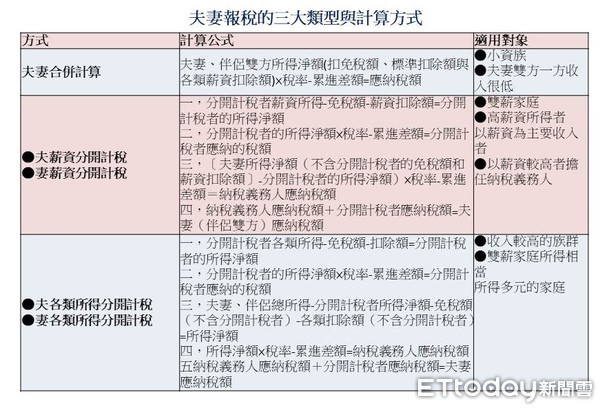

夫妻报税基本上有三大类,为全部合并计税、夫妻、伴侣薪资所得分开计税、各类所得分开计税;而夫妻薪资所得分开计税又有两种方式,其一是以妻薪资所得分开计税;或者是以夫的薪资所得分开计税共计5种计税方式,夫妻、伴侣可依据家庭的情况选择适合的方式。

一,夫妻合并申报;通常是适合以薪资收入为主、收入单纯的小资夫妻或者伴侣,或者有一方收入很低、夫妻收入落差较大者,较高收入者还可以享受收入较低者的薪资扣除额,因此采取合并申报简单、方便。

二,薪资收入分开计税;又分为将夫的薪资分开计税或者是妻的税额分开计税,这一类的计税方式适合双方都属于高薪族群,以薪水较高者担任纳税义务人(较低者分开计税)较为有利。

三,各类所得分开计税:这种计税方式适合高收入、收入多元包含租金、利息等各类所得者,同样以收入多元、较多者为担任纳税义务人。

▲夫妻报税的类型与计算方式。(制表/吴静君、资料来源/会计师、国税局)

去年同婚专法正式上路,国税局表示,同婚报税也与一般夫妻相同,同样如果首年(结婚当年度)可以选择分开申报或者合并申报,同性伴侣今年5月报综所税时,可以计算有利的方式报税。

但是同性伴侣今年应该选择一起申报或者合并申报比较好呢?杨建华表示,其实同性伴侣申报与一般夫妻申报的计算方式差不多,所以选择合并申报(依情况分开计税),但是有一个极端的情况,可以选择分开报税,就是双方薪资收入较低、以储蓄投资维生的伴侣可以选择分开申报,主要是因为储蓄投资(利息)特别扣除额27万元是以「户」为单位,如果双方利息收入较高的话,首年还可以多享受储蓄投资特别扣除额,借以省荷包。

▼同婚专法去年正式上路,去年结婚的同性伴侣们今年可以选择合并申报或分开申报。(图/记者汤兴汉摄)

相关资讯

报税系列/申报所得税 会计师报你必知的4大变动!

报税系列/申报所得税 会计师报你必知的4大变动! 报税系列/综所税制大变革 暗藏3大眉角5月申报节税必知

报税系列/综所税制大变革 暗藏3大眉角5月申报节税必知 报税系列/教你顾荷包省税金!5月报税必知五大新规

报税系列/教你顾荷包省税金!5月报税必知五大新规 报税系列/注意!报税5大雷区 国税局报你知以免遭罚

报税系列/注意!报税5大雷区 国税局报你知以免遭罚 影/报税系列/税制优化 三代同堂可以省税2万6千

影/报税系列/税制优化 三代同堂可以省税2万6千 报税系列/夫妻报税 小资一起「税」高薪分开「税」

报税系列/夫妻报税 小资一起「税」高薪分开「税」 报税系列/有壳族、房东、无壳蜗牛 省税秘方必知

报税系列/有壳族、房东、无壳蜗牛 省税秘方必知- 报税系列/临柜、线上都免排队 报税省时的两大妙招

报税系列/菜篮族买股 股利所得合并计税现省1万多元

报税系列/菜篮族买股 股利所得合并计税现省1万多元 报税系列/报税今天起跑! 2020报税关键全攻略 一次掌握

报税系列/报税今天起跑! 2020报税关键全攻略 一次掌握 报税系列/请亲戚代申报所得税漏报 要补税并处罚锾

报税系列/请亲戚代申报所得税漏报 要补税并处罚锾 报税系列/扶养亲属可以列举健保费 省保费又可省税

报税系列/扶养亲属可以列举健保费 省保费又可省税 报税系列/懒人报税 网路报税武林10式秒算最省税金

报税系列/懒人报税 网路报税武林10式秒算最省税金 报税系列/存股族报税省荷包!菜篮、小资族「一起税」 大户「分开税」

报税系列/存股族报税省荷包!菜篮、小资族「一起税」 大户「分开税」 2022报税专题系列3-买卖未上市柜股票所得 报税有学问

2022报税专题系列3-买卖未上市柜股票所得 报税有学问 同性伴侣5/24后登记结婚 财政部:明年可合并申报所得税

同性伴侣5/24后登记结婚 财政部:明年可合并申报所得税 报税系列/自住房持有6年以上 才能享有400万免税额

报税系列/自住房持有6年以上 才能享有400万免税额 报税系列/网路申报、直拨退税省时省力 7月底拿到退税

报税系列/网路申报、直拨退税省时省力 7月底拿到退税- 减税好康!综所税免税额调高4000元 四口之家省下1.52万

- 5月就该分开税!夫妻各类所得分开计算 税额省更多

- 月薪3万元免缴税! 低薪大利多《所得税法》三读

- 货物税退税 个人免所得税

- 年终奖金6.95万元以下 免扣缴所得税

- 报税系列/你扣对了吗? 国税局教你善用8大扣除额 省税省荷包

- 【房地合一2.0】「近乎免税」技巧大公开!400万免税+10%的关键

- 报税系列/报税小秘诀 3种方法6月缴税也OK

- 2020报税全攻略!省税、省荷包必知的6大「眉角」 会计师一次告诉你

- 税务法务-夫妻分居 可各自申报综所税

- 报税系列/首报族注意!税额试算书下周二寄出 3步骤完成报税