理财周刊/利率如何影响国际汇市?

金融市场的「双率」─利率与汇率,牵动着整个金融市场的变化,也是金融市场所有商品中,交易量永远排名前两大的商品。

利率的变动会直接影响到该国的债市,当市场的无风险利率将持续走扬时,票面固定利率的债券会承受卖压,因而价格会走低,甚至出现折价现象,以作为风险补偿。债券的实质报酬率,也就是殖利率,就可能贴着市场利率变动方向走升。

反之,当市场的无风险利率将持续走低时,票载固定利率的债券将涌入买盘,推升债券价格,甚至出现溢价!债券的殖利率,就可能会贴着市场利率调降而走低。所以,债券就是利率类的主要商品之一,具有直接的相关性。

但利率是如何影响汇市的交易呢?

在简单理论架构下,当一个国家的利率调整动向是持续看升时,可预期持有该国货币的无风险报酬率也会逐步看升,资金会涌入利率将持续看升的货币。尤其该国的政治、贸易、军事与货币都是国际上具有相对强势地位时,这种游资抢进利率看升货币的情况就会愈明显。因为市场会不断去追逐无风险报酬相对较高,且币值相对强势的标的。由此可见,利率对于汇市有着高度的影响力。

试想,假设日圆的借贷利率是○.五%,而美元的存款利率是一.五%,如果手续费等借贷成本是○.五%,套息者仅能赚取到○.五%的息差。假设美元未来的利率动向是趋向升息,目标是二.五%,此时,资金未来很可能会涌入美元,推升美元兑日圆的汇价,因为原本只有○.五%的息差,将放大至一.五%。

此时,套息者就会设法举借日圆,再将资金兑为美元。原因之一,是预期美元兑日圆会持续升值,可以赚取汇差。其二,若美元持续升息,代表资金存入美元的无风险报酬率也将增加。既可以赚汇差,又可以赚息差,这样的炒汇模式,就会引来大量的套息交易。所以可证,利率的趋势变化,不仅会影响债市,也会影响到汇市。

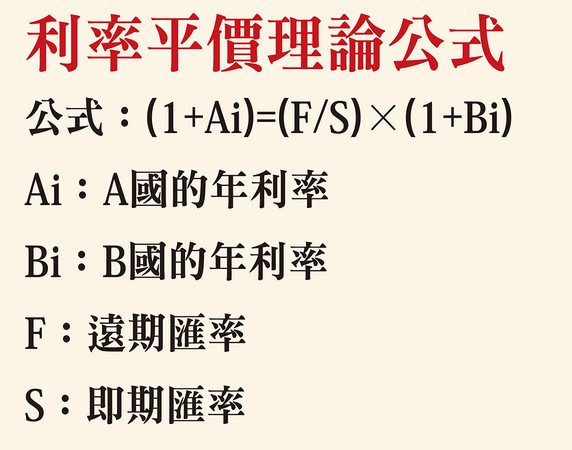

我们从「利率平价理论」的公式就可以得知,两个国家之间的利率变化,会直接影响到远期与即期汇价的变化。

利率平价理论公式公式:(1+Ai)=(F/S)×(1+Bi)Ai:A国的年利率Bi:B国的年利率F:远期汇率S:即期汇率

利率平价理论是基于汇率均衡理论,由两种不同货币之间的利率水准,用即期的汇价去推算未来两国货币之间的远期汇率理论价。

利率平价理论用于说明利率市场及汇率市场之间相互关系。或简言之,汇市的即期汇率与远期汇率的差,或外汇期货与即期汇价之间的差,其实就是两种货币间的利率差(又称「水差」)。与指数期货市场的正价差表示市场氛围偏多,逆价差表示市场氛围偏空的概念是完全不同的,所以不能把外汇期货与现货之间的价差,当作预测未来汇价变动的参考。

从上述的利率平价理论公式略做调整后,就可以得到「抛补利率套利」公式。

抛补利率套利公式F(远期合约价 或 外汇期货价 理论价)=即期汇率+{(美元利率-外币利率)×(远期天数 或 期货距到期日天数÷360天)}

从「抛补利率套利」公式,咱就可以用外汇银行或外汇经纪商的即期汇价,换算成远期合约或是外汇期货的合理价格。如果两者之间出现短暂的偏离,而且偏离值大于交易成本时,就会引发套汇交易,最终即期汇价与远期或是期货的价差偏离就会收敛。这种交易模式在国外的投资银行,或是以汇市为主要交易商品的大型专业投资法人,是相当常见的。

对于刚接触外汇期货,常常因为外汇期货换月之后,技术线图出现缺口,而感到困扰,或是担心程式交易因为换月的缺口,造成不必要交易的投资朋友们,其实可以外汇即期汇市的技术面,取代外汇期货的技术图,就可以免除换月造成的水差缺口。只要在交易委托的价格方面,用「抛补利率套利」公式去换算合理的期货价格,就可以摆脱即期汇市价格与外汇期货价格之间的价差问题。

相关资讯

理财周刊/汇率与利率 影响外资布局

理财周刊/汇率与利率 影响外资布局 理财周刊/外汇市场中该如何投资美金?

理财周刊/外汇市场中该如何投资美金?- ▣ 理财周刊/美债殖利率扬 大盘震荡如何看待

理财周刊/汇率战再升温

理财周刊/汇率战再升温 理财周刊/汇率战升温受惠股

理财周刊/汇率战升温受惠股 理财周刊/企业主如何接「涨」

理财周刊/企业主如何接「涨」- ▣ 理财周刊/全球最低企业税 对台股有何影响

- ▣ 不赚汇兑财 中租:利率、汇率变动影响不大

- 理财周刊/负利率投资策略

理财周刊/318学运如何修成正果?

理财周刊/318学运如何修成正果?- ▣ 理财周刊/汇率运输 第三季变数大增

理财周刊/新一波美元荒的影响

理财周刊/新一波美元荒的影响 理财周刊/迈向全球城市:矽谷的城市如何拚经济

理财周刊/迈向全球城市:矽谷的城市如何拚经济 理财周刊/面对竞争如何衰而不退

理财周刊/面对竞争如何衰而不退- ▣ 理财周刊/美国面临经济挑战 如何布局美股

理财周刊/台北市调高房屋税影响都更参与

理财周刊/台北市调高房屋税影响都更参与 理财周刊/如何利用大量空屋 支援社会住宅政策

理财周刊/如何利用大量空屋 支援社会住宅政策- 理财周刊/强迫拍卖工业用地 如何避免与民争利

理财周刊/新药带动生技股重挫 后市如何因应

理财周刊/新药带动生技股重挫 后市如何因应 理财周刊/多头市场涨不停 如何避免追高杀低?

理财周刊/多头市场涨不停 如何避免追高杀低?- ▣ 人民币汇率跌破7.32,9月汇率走势将如何影响纺织业?

- 理财周刊/中国制造2025 宛如股市金银岛

- ▣ 理财周刊/Fed发言 2021年美股如何布局

- 理财周刊/国会天地:55位最具影响力的立委

- 理财周刊/天使投资致富术如何大赚机会财

- ▣ 观念平台-汇率与利率 如何影响人寿保险公司的履约能力

- 理财周刊/台币贬、利率低 高殖利率个股,给力!

- 理财周刊/当美国保护号角响起

- ▣ 《国际产业》高售价+汇率影响 赢创Q2获利亮眼