Smart智富/王俪玲:45岁以下青壮族,恐领不到退休金

图、文/Smart智富杂志 林 竹攸关公教劳逾千万名的年金改革案,力拚2017年8月前三读过关,期望2018年7月1日上路实施。但长年研究年金改革议题,已于6月初再任中华民国退休基金协会理事长的金管会前主委、政治大学风险管理与保险学系教授王俪玲却表示,以2017年初,总统府国家年金改革委员会提出之「2017年金改革方案(草案)」为精算基础,发现年改草案中,影响人数最多的劳工保险制度(编按:以下简称劳保)改革幅度最小,甚至出现3大荒谬现象:

现象1》 最多只让劳保基金延后2年破产

在未改革下,劳保基金将在2027年出现破产危机,但现在劳动部送到立法院的改革案,只延至2029年破产,仅延长2年,根本无法实现政府当初「30年不破产」的改革承诺。

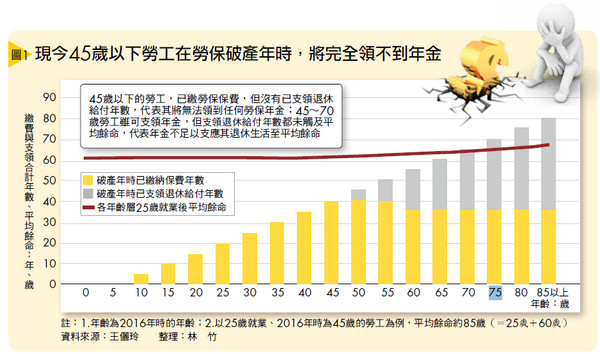

年金改革的目的是「让年轻人领得到给付」,但王俪玲精算发现,改革后,目前小于45岁的青壮年族群,在退休时将完全领不到任何年金给付(详见图1);而70岁以下的劳工,改革后的年金支领期间,亦不足以支应其活至平均余命。现象3》每年拨补200亿元仍不足,劳保基金绩效须年年6%

虽然在年金改革委员会历次讨论中,都有讨论政府拨补劳保财务议题,甚至还提出政府每年拨补200亿元的改革方向。但王俪玲指出,这样的拨补还必须搭配基金投资报酬率、给付调降等多元改革,若想维持30年不破产,劳保基金投资年化报酬率至少须达6%、年金给付条件降至60%才行,然而过去5年,劳保基金绩效只有在2012、2013年达到6%,倚赖现行制度提升绩效难度甚高,必须加强拨补金额,但现行政府财务困难,多拨补的钱要从哪里来?

王俪玲指出,真要让年金永续,须规画更长期、多元渐进的改革方案,她说,既然政府认为年金改革还要再改,未来讨论年改策略时,应要再包含以下3项:

目前劳动基金运用局员额逾100名,人力有限,且受限政府制度,无法提供更好的薪资条件,吸引专业人才投入。因此王俪玲认为,退休基金管理单位应走向「法人化」,转制为法人机制后,可以向外聘任专业的投资、风险管理人才,且给予较好的薪资及奖励制度,对提升退休基金绩效有一定的帮助。

开放劳工退休金进行自选投资,也是王俪玲认为一定要执行的改革方向。她说劳动部曾在2015年力推劳退自选方案,当时制度都架设好了,但因故未实施。本次改革案中虽未列入,但在2017年3月,年金改革委员会也曾提出「劳退自选」议题,表示现在政府仍将劳退自选视为改革的方向之一,她希望能够尽早开放实施,才有机会提升劳工的所得替代率。

3、成立储备基金,让退休基金财务更健全

王俪玲说,「储备基金」设立在国外行之有年,中国、香港等都有储备基金的制度,主要作为退休基金发生财务问题的拨补来源。更多精彩内容尽在Smart财经好读

相关资讯

- ▣ 台湾人中壮年才开始存退休金 王俪玲:太晚了

- ▣ Smart智富/逾6成民众期待退休金能按月领回

Smart智富/单身族如何做退休资产管理?

Smart智富/单身族如何做退休资产管理? 劳保民国116年恐破产 50岁以下劳工可能领不到退休金

劳保民国116年恐破产 50岁以下劳工可能领不到退休金 Smart智富/善用劳退自提 无痛存退休金

Smart智富/善用劳退自提 无痛存退休金 超过半数青壮族 退休前存不到500万元

超过半数青壮族 退休前存不到500万元 Smart智富/自选+自提 补足退休金缺口

Smart智富/自选+自提 补足退休金缺口- ▣ 退休金信托 助青壮世代摆脱苦退族

Smart智富/台湾人要多准备3成退休金!

Smart智富/台湾人要多准备3成退休金!- Smart智富/用「保单活化」 补足退休金缺口

Smart智富/做对3件事 退休不用穷担心

Smart智富/做对3件事 退休不用穷担心- ▣ 45岁以下未领退休俸军人 返乡务农可保农保

Smart智富/每月自动扣款 无痛打造退休金库

Smart智富/每月自动扣款 无痛打造退休金库 Smart智富/台湾人退休保险保障严重不足!

Smart智富/台湾人退休保险保障严重不足! 退休金看得到不一定吃得到 青壮年当自强

退休金看得到不一定吃得到 青壮年当自强 Smart智富/搞懂3层年金制度 精准估算退休金缺口

Smart智富/搞懂3层年金制度 精准估算退休金缺口 放宽15岁以下死亡给付? 王俪玲:不认同孩童投保寿险

放宽15岁以下死亡给付? 王俪玲:不认同孩童投保寿险 Smart智富/4步骤规画退休财务 50岁前享受第二人生

Smart智富/4步骤规画退休财务 50岁前享受第二人生 退休基金平台更多元 退休基金协会理事长王俪玲:筛选优质团队更为重要

退休基金平台更多元 退休基金协会理事长王俪玲:筛选优质团队更为重要 Smart智富/安养信托让退休保障更完善

Smart智富/安养信托让退休保障更完善- Smart智富/劳退自选喊卡 退休准备别指望政府

- ▣ 40而已! 中国人寿:青壮族也应「超前部署」退休金

- ▣ Smart智富/恐慌过后

- Smart智富/退休管理将成资产管理新战场

- Smart智富/你一定要知道的退休关键数字

- ▣ Smart智富/用多元保单超前部署退休规画

- 25~34岁青壮年 乐当拍卖指领族

- 2024退休力論壇/勞退教母王儷玲:存退休金永不嫌遲

- 彭淮南:一定可以领到退休金