今年报税适用 扶养亲属条件 4项获放宽

今年报税有小确幸。财政部近日发布函释,放宽扶养「无谋生能力」亲属定义,自即日起新增「全年所得低于基本生活费」、「受监护宣告精神障碍」「严重精神疾病」、「适用长照特别扣除额」等4项。

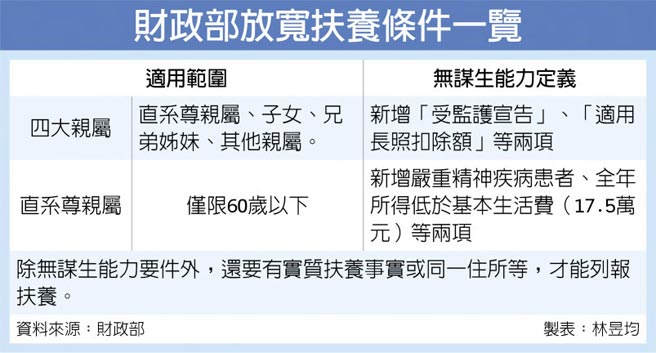

一般来说,可扶养亲属分为四种,第一是直系尊亲属如自己或配偶的父母与祖父母等;第二是子女;第三是兄弟姊妹;第四是其他亲属。

原本扶养「无谋生能力」亲属定义,仅限身心障碍、重大疾病、需长期照顾亲属或年收入低于8.8万元,财政部函释针对无谋生能力且未满60岁直系尊亲属,另新增精神卫生法规定严重精神疾病患者、全年所得低于基本生活费(17.5万元)等2项定义。

而针对所有四种可扶养亲属,财政部新增「受监护宣告(精神障碍或心智缺陷,导致无法自主)」、「适用长照特别扣除额」等2项无谋生能力情况,皆为扩大适用范围。

官员指出,财政部原先在2000年函释针对「无谋生能力」者多着墨在持有身心障碍手册者、需要长期照护,还有全年所得低于个人免税额(8.8万元)等。但是,随着近20年来精神疾病兴起与社会变化,我国在精神卫生法、保险法都设立无能力行为的定义,因此财政部参考各部会法规修改函释。

举例来说,过去如果是60岁以下的父母、且个人年收入有10万元,则子女在去年以前是无法列报扶养,因为10万元已超出免税额标准。

这次解释令生效后,因改为基本生活费标准,只要60岁以下父母个人年收入17.5万元以下,皆属无谋生能力范围,官员强调,子女若有实际扶养事实、也与父母在同一户籍或住所等要件,即可申报扶养。

相关资讯

「7项报税利多」一次看!健保费可全额列举扣除、扶养亲属认定条件放宽

「7项报税利多」一次看!健保费可全额列举扣除、扶养亲属认定条件放宽- ▣ 扶养亲属抵税 三条件不可少

扶养「其他亲属」免税年龄 立院修法放宽

扶养「其他亲属」免税年龄 立院修法放宽 换屋小确幸!重购退税优惠条件松绑 非扶养直系亲属设户籍可适用

换屋小确幸!重购退税优惠条件松绑 非扶养直系亲属设户籍可适用 抢着养爸妈?报税「扶养4种人」少缴税还能退税 条件门槛曝光

抢着养爸妈?报税「扶养4种人」少缴税还能退税 条件门槛曝光- ▣ 报税要扶养亲属 60岁以上有差别

报税大松绑!财政部放宽扶养父母条件 收入门槛由8.8万调高至17.5万

报税大松绑!财政部放宽扶养父母条件 收入门槛由8.8万调高至17.5万- ▣ 四项租税优惠 营利事业今年申报适用

报税系列/扶养亲属可以列举健保费 省保费又可省税

报税系列/扶养亲属可以列举健保费 省保费又可省税 花莲放宽寄养家庭条件 今年再度调高生活费

花莲放宽寄养家庭条件 今年再度调高生活费- ▣ 扶养失业亲属 不合规定要补税

快筛阳性即确诊条件放宽 「家用PCR快筛」也适用

快筛阳性即确诊条件放宽 「家用PCR快筛」也适用 受扶养亲属 被税改遗忘的一群人

受扶养亲属 被税改遗忘的一群人- ▣ 报税常犯5大错!扶养亲属不用多 小心「高收入长辈」让你缴更多

开放外资 陆连4年放宽准入条件

开放外资 陆连4年放宽准入条件 申报扶养亲属 逾60岁免附证明

申报扶养亲属 逾60岁免附证明 祖父母申报扶养孙子女 满足2项条件就能用学前与教育扣除额

祖父母申报扶养孙子女 满足2项条件就能用学前与教育扣除额 新北推房屋税自住优惠 符合4条件可适用1%税率

新北推房屋税自住优惠 符合4条件可适用1%税率- ▣ 人行官员:适度放宽特殊时期政策工具使用条件

企并股份缓课税 两条件适用

企并股份缓课税 两条件适用 报税小撇步/申报扶养篇:直系血亲优先 且须共居与扶养事实

报税小撇步/申报扶养篇:直系血亲优先 且须共居与扶养事实- 扶养亲属取消年龄限制 张盛和:税收影响不到一亿

- 0907四大报头版头条 所得税申报扶养 年龄限制大松绑

- 银监会放宽条件!外资入股陆银需符合10项条件

- 报税系列/要养对!申报扶养4大眉角一次懂 省税不踩雷

- 列报受扶养亲属要注意 已成年子女服兵役不得申报

- 落地采检轻症患者改住集检所 条件放宽20-49岁适用

- ▣ 新冠解隔离条件明起放宽!2类无症状阳性个案适用

- 影/今年报税就适用!蔡英文:月收3万、1家4口年收低于123万免税