理财周刊/发掘卧虎藏龙 有待火眼金睛

美股维持强势是台股多头保障,但下半年台湾必须面对景气基本面偏弱的考验,至于股价修正已久、基期够低、产业展望稳定成长个股,仍值得追踪。

文/冯泉富

近期维持强势的美股对台股而言着实增添了不少信心,加权指数也如先前预期般,呈现震荡盘坚,并顺利站上均线纠结区。现阶段美股走势具相当关键性,美国不单是贸易战主导者,也是全球经济的领导者。虽然美股上涨不见得全球皆涨,但是美股下跌,台股很难偏安于亚洲。

全球经济美国独强 有利台股短线信心

美股之所以能独步全球,主要是美国有强劲的经济基本面作条件支撑,不论是先前提过的非农就业数据优于预期、失业率表现、耐久财订单成长率、企业客户端库存创低,数据全数表现优良。

占美国GDP约七成的消费数据也依然亮丽,观察上半年美国零售销售数据,较去年同期成长5.5%,而无店面销售的年增率则为10%。十三个分项中,汽车、食品饮料、餐厅、百货零售与无店面销售为占整体零售销售比重前五名,尤以汽车占21%为最大,由于汽车销售的好坏对美国零售销售有较大的影响,再观察今年上半年美国整体汽车销售成长达4.0%。

由于整体表现优于预期,可望推升美国第二季的经济成长率,Bloomberg调查预估,美国第二季经济成长率约为4.0%,远高于第一季。目前正值财报密集公布期间,景气反应在企业财报也不惶多让,根据汤森路透的预估统计显示,原先预估S&P500成份企业第二季获利年增率约20.9%,七月二十日再次上修为22%,是2010年以来的季度次高,仅次于今年第一季的26.6%。

强劲的获利增长率是美股维持多方走势的扎实依靠,其中科技族群第二季获利年增率25.5%,又高于平均值,虽不一定能直接联结台股,但对台股确也存在加分作用。

美股维持强势 外资买盘回流

以影响股市的外部条件而言,最大的基础条件「美股维持强势」,目前问题不大。接下来就看资金面,由于美元指数近期呈现横向整理,纾缓了亚洲国家汇率持续贬值的预期,全球资金有一部分开始出现回流亚洲新兴市场的迹象,外资常态性卖超台股的惯性可望扭转,短线上可望引导外资买盘回流,近期外资积极回补台积电也成为市场领先指标。

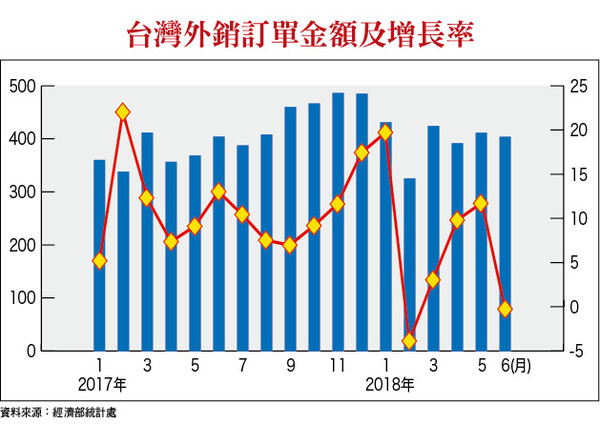

不过,我们基于客观原则不能只报喜不报忧,市场必须面对台湾景气基本面偏弱的考验,寻求多空力量新的平衡点。根据新公布的六月台湾外销订单,接单总额为403.1亿美元,意外低于市场预期,较五月减少1.9%,也比去年同期微减0.1%(经济部原估增长2.8~5.3%)。主因在资讯通信产品、电子产品及光学器材新订单表现不佳。

在资讯通信产品方面,部分笔电适逢新旧产品交替期,市场观望接单较少,加上去年笔电接单基期较高,呈现年减7.6%;电子零组件部分,主要是因虚拟货币挖矿晶片需求转弱,智慧型手机销售减缓所致,造成电子产品接单从五月份年增14%,降为六月的年减0.2%,难免影响整体上市柜公司的七月营收增长动能,加上经济部预估七月外销订单金额将比六月略减,金额约390~400亿美元,年增率估约0.7~3.3%,均显示下半年电子业旺季尚未开启,外销新订单能否回温仍待时间观察。

另外,根据中经院估计下半年实质GDP年增率约1.97%,较上半年的3.03%差距1.6个百分点,也可能减弱抵御外部突发利空的内在力量。因此,台股的外部有利条件可能被基本面薄弱所抵消,仍必须谨慎防范。

如前所述,外部条件短线上是有利台股的,资金有回流亚洲新兴市场的迹象,只要亚洲新兴市场ETF呈现买超,资金自然一部分流入台股,操作策略上的一种选择是买进外资最可能回补的标的(例如台积电等成分股),但承担的风险是当美元指数再度转强时,资金可能再度移向美元资产,大型股走势容易受外资卖超影响。

另一种交易策略的选择是挑选股价基期够低,但产业基本面稳定的防御型个股。事实上,投资胜率的高低取决于切入的位置;我们举一个例子,台积电(2330)应该没有人会否定它是一家经营优良的好公司,但是今年买在220元以下的投资人与买在260元以上的投资人,感受完全不同,成功率当然也不同。

再举一例,大立光(3008)放眼全球是一家竞争力一流的顶尖镜头厂,追在6000元附近与买在3000元附近的投资人,一个正住在顶级套房,一个在休闲纳凉,你觉得感受落差有多大,同一家公司同一个经营团队,只因为切入点不同,成败天差地别;高价总是在多头排列,市场全力追捧下产生,低价总是在空头排列,市场避之唯恐不及的状态下出现。所以,现阶段个股的切入位阶决定投资人的成败。

既然现阶段个股价位的切入位阶决定投资胜率,则交易策率宜反向思考,针对股价修正已久,而产业基本面并无明显转坏的个股,就有可能是价值低估的防御型标的,缺点是必须付出时间来等待,优点是下档空间风险有限,胜率提高。

先前提过的百和(9938)、美食-KY(2723)等皆属此类。今日再举一例,钰齐-KY(9802)主要经营功能户外鞋、登山鞋、休闲鞋及运动鞋等代工生产,户外鞋占比约87.9%、运动鞋占比约10%,产品具利基市场,平均单价逐年提升,2013年约21美元,2014年22.4美元,2015年24.2美元,2016年约26.9美元,2017年产品平均单价已提升至29美元,主要原因为户外鞋占比逐年提升至近九成,而户外鞋制作工序较为复杂,最高单价可达50美元,Gore-tex户外鞋单价约40美元,非Gore-tex户外鞋产品单价约25美元,较高端的运动鞋产品单价亦有25~26美元。

钰齐在柬埔寨厂及越南持续有新产线开出:目前福建和诚厂有十三条生产线,月产能六五万双,具GORE-TEX认证,以运动鞋及户外为主,Nike、DKL、Columbia为前三大客户;越南河内厂有八条生产线,月产能二十万双,亦具GORE-TEX认证,以户外鞋为主;福建长诚厂有三条生产线,月产能十五万双,湖北襄诚厂有十一条生产线,月能三二万双,亦具有GORE-TEX认证,以户外鞋及运动为主。柬埔寨齐鼎厂一期及二期厂房各五条产线均已正式运作。钰齐-KY (9802)已提前公布第二季自结合并营收为新台币26.2亿元,税后净利2.4亿元,均创历史同期新高,第二季每股盈余(EPS)1.65元。

累计上半年营收为47.8亿元,每股盈余2.33元。目前户外功能鞋比重站稳九成水准。由于户外鞋单价及毛利率优于运动鞋,在产品组合优化推进下,毛利率可望维持高档。

此外,近几年钰齐-KY 屡获包括The North Face、Timberland、Vans、UA、TOMS、及KEEN等国际知名品牌订单,下半年订单展望无虞,汇率波动影响成本结构之因素已降低。由于股价修正已久,基期够低,产业展望稳定成长,值得投资人追踪。

相关资讯

理财周刊/天龙配地虎 多空双向并存

理财周刊/天龙配地虎 多空双向并存 卧蚕电眼有「黄金比例」!北荣:卧蚕眼睛比0.41最理想

卧蚕电眼有「黄金比例」!北荣:卧蚕眼睛比0.41最理想 理财周刊/5G龙头发挥磁吸力量

理财周刊/5G龙头发挥磁吸力量 谢金河:低价电子股卧虎藏龙

谢金河:低价电子股卧虎藏龙 先探/谢金河:寻找「卧虎藏龙」股!

先探/谢金河:寻找「卧虎藏龙」股! 理财周刊/年终奖金理财

理财周刊/年终奖金理财 理财周刊/洪宝山:北方之虎

理财周刊/洪宝山:北方之虎 CF火线百城联赛省赛周末打响 各地选手卧虎藏龙

CF火线百城联赛省赛周末打响 各地选手卧虎藏龙- ▣ 理财周刊/变盘有理

四大洲花滑/卧虎藏龙经典歌吸睛 中国金博洋拚完美演出

四大洲花滑/卧虎藏龙经典歌吸睛 中国金博洋拚完美演出 理财周刊/生技大咖就位 动能蓄势待发

理财周刊/生技大咖就位 动能蓄势待发 理财周刊/外资空单回补! 多头蓄势待发

理财周刊/外资空单回补! 多头蓄势待发 WBC/日韩卧虎藏龙 有「大联盟好朋友」

WBC/日韩卧虎藏龙 有「大联盟好朋友」 财讯双周刊/生技飙股金脉地图 发掘下个台积电

财讯双周刊/生技飙股金脉地图 发掘下个台积电 理财周刊/5G基建与生技族群吸睛

理财周刊/5G基建与生技族群吸睛 理财周刊/普惠金融

理财周刊/普惠金融 理财周刊/陆股ETF 火红后面还有高点

理财周刊/陆股ETF 火红后面还有高点- 理财周刊/ 洪宝山:有土斯有财?

- 理财周刊/台厂订单移转受惠股吸睛

- ▣ 专访/潜入PTT「股板」研究财经 高嘉瑜发现「民间高手」、「卧虎藏龙」

- 理财周刊/面板双虎 伺机合并抢市?

- 理财周刊/洪宝山:等待春暖花开

- 理财周刊/李麦克挖掘台湾 精密机械潜力股

- 侠女殒落!从金燕子到碧眼狐狸 《卧虎藏龙》郑佩佩永别江湖

- 理财周刊/巨龙摆尾台股同贺

- 理财周刊/东方巨龙翘首苏醒

- 理财周刊/涨价有理降价无理

- ▣ 天津:民生小巷里“卧虎藏龙”

- 理财周刊/保单借款 资金应急有诀窍