二税制+实登2.0 同步上路

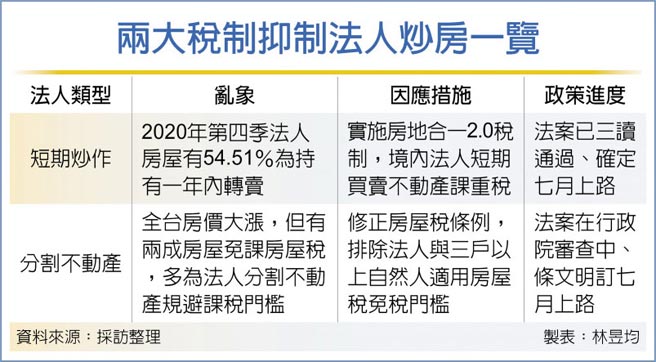

两大房市税制将在7月上路,财政部官员指出,我国房地合一2.0新制、房屋税条例限缩免税门槛适用范围,两大抑制炒房税制皆在今年7月并同实价登录2.0一起上路,主要打击对象为炒房、囤房的「境内法人」,同步上路国税局有把握可掌控法人炒作房市依据。

房地合一2.0(所得税法修正案)主要是针对短期持有课征重税,另特别纳入境内法人与预售屋,以打击法人短期炒房。

而房屋税条例修正案则是排除所有法人与三户以上自然人适用房屋税免税门槛,以防堵法人将出租不动产分割为小坪数、让房屋现值低于10万元免课房屋税门槛,该法案已送至政院审查,最快本会期三读、7月上路,明年5月缴税适用。官员强调,因缴税时间未到,即使房屋税条例延宕至下会期通过、亦可回溯适用。

依行政院房市健全小组资料,持有房屋的法人有11.96%持有四屋以上、形同囤房法人,而囤房法人总共持有34.08万宅,占整体法人持屋比例高达73.55%。不仅如此,去年第四季法人房屋有54.51%为持有一年内转卖,显见法人囤房与短期炒作乱象。

为抑制法人短期炒作,4月立院三读通过房地合一2.0,境内法人不管是出售成屋、预售屋,持有二年内皆适用45%所得税率、二到五年内为35%,五年以上为20%,再搭配实价登录2.0资料,国税局预计可全面掌握法人炒房课税依据。

财政部统计也显示,我国2019年房屋税案件共1,282万件,其中有229万件(约两成)为房屋现值低于10万元门槛、免课房屋税。据国税局实地查核,部分法人以分割成套房出租为由,将大型不动产转为多个小型不动产,甚至还出现上千坪房屋按3坪切割案例。为抑制法人分割不动产乱象,未来修正房屋税条例,法人即使持有房屋现值低于房屋税课税门槛,也不具有免税资格;而自然人全国免税户数仅限三户、将以身分证统一编号(IDN)归户。

相关资讯

- ▣ 内政部公布2项7月新制政策 实价登录2.0将上路

实登2.0+红单纳管 7月1日上路

实登2.0+红单纳管 7月1日上路 实价登录2.0 争取7月1日上路

实价登录2.0 争取7月1日上路 「实价登录2.0」3重点趣味小短片 7月新制上路前秒懂

「实价登录2.0」3重点趣味小短片 7月新制上路前秒懂 7/1实价登录2.0上路 共5大变革

7/1实价登录2.0上路 共5大变革- ▣ 实价登录2.0 花敬群:7月1日上路

囤房税2.0下半年上路

囤房税2.0下半年上路- ▣ 囤房税2.0上路前最后一次适用旧制 房屋税5月开征

北市房屋税2.0新制上路 7.4万户3/24前申请可减税额

北市房屋税2.0新制上路 7.4万户3/24前申请可减税额 囤房税2.0上路 财金3部会7月新制一次看

囤房税2.0上路 财金3部会7月新制一次看- ▣ 实价登录2.0要求完整揭露 7月上路

实价登录2.0上路 东森房屋官网领先上线

实价登录2.0上路 东森房屋官网领先上线 房地合一税2.0 7月上路

房地合一税2.0 7月上路- ▣ TIMTOS展 实体线上3/15同步登场

嘉市推「口罩贩售公告2.0版」 90家药局同步上路

嘉市推「口罩贩售公告2.0版」 90家药局同步上路 口罩实名制2.0 网路预购上路 2种方式在家轻松购

口罩实名制2.0 网路预购上路 2种方式在家轻松购 房屋税2.0新制上路!财政部曝「免征」条件 眉角一次看

房屋税2.0新制上路!财政部曝「免征」条件 眉角一次看 专家传真-房地合一税2.0 子法宜同步完备

专家传真-房地合一税2.0 子法宜同步完备 地政司长 实价登录2.0 王成机拚半年内上路

地政司长 实价登录2.0 王成机拚半年内上路 新闻早班车》实价登录2.0 争取7月1日上路

新闻早班车》实价登录2.0 争取7月1日上路- 囤房税2.0下月上路 1招可享房屋税优惠税率

- 囤房税2.0上路倒数 1招可享房屋税优惠税率

- 囤房税2.0还没上路 「这县市」先降社宅税率

- 囤房税2.0上路 桃园36万自住户减税859元

- ▣ 囤房税2.0将上路 苏金城授三招减轻税负

- 行政院拟「口罩实名制2.0」试办网路贩售 最快12日上路

- 实价登录2.0 加速房市不二价交易

- 囤房税2.0上路 财政部粗估每年税损9.4亿元

- 囤房税2.0将上路 基市自住房屋税降3千万