回溯至2016年 房地合一税2.0 初审过关

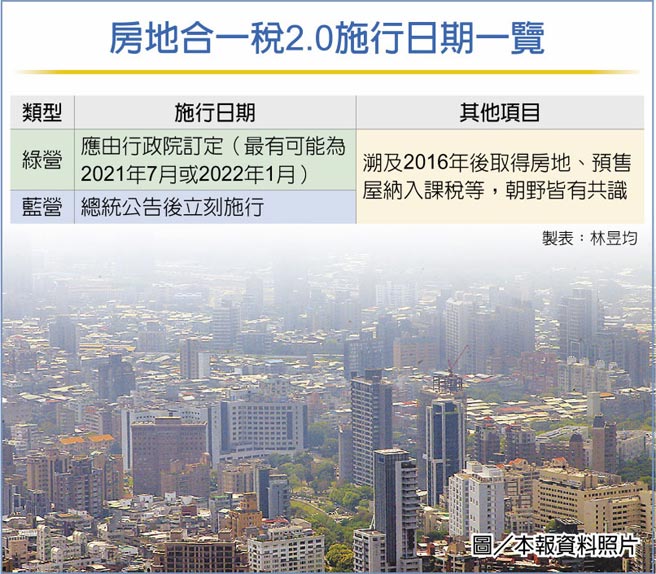

打炒房,祭重拳,立法院财委会29日初审通过攸关房地合一2.0的「所得税法」修正草案,蓝绿立委无异议通过政院版回溯至2016年后取得房地、预售屋纳入房地合一2.0。短期交易课35%以上重税,由二年延长为五年,二年内出售课45%,超过二年、未逾五年出售课35%;惟施行日期保留朝野党团协商。

对于房地合一2.0上路日期,政院版为行政院订定,国民党团版则是总统公告后立刻施行,两种版本送党团协商,但最有可能的时机点应为今年7月或明年1月。

财长苏建荣表示,因应实价登录2.0将于7月1日施行,而财政部准备作业要点需两个月时间,加上还要跟内政部做预售屋资料接轨,以做未来预售屋买卖课税参考依据,因此希望能保留政策弹性,由政院订定房地合一税2.0上路日期,会比较妥当。

财委会审查时,朝野对加重交易税、抑制短期炒作共识高,大多数条文按照行政院版本通过,房地合一2.0课税范围与现行1.0版一致,自2016年后取得房地起算,且课税对象新增预售屋及特定股权交易,以打击预售屋炒作和假借公司股权移转之名、行房地交易之实的避税行为。

特定股权交易 设紧箍咒

所谓特定股权交易,指的是交易未上市柜、兴柜股票或出资额时,交易额度若超过总股份或总出资额的一半,且该公司股权或出资额50%以上是由国内房地构成,就得纳入2.0版课税。

境内企业也纳入房地合一2.0,境内个人、企业短期交易课35%以上重税,由二年延长为五年,二年内出售课45%,超过二年、未逾五年出售课35%,按政院版通过,仅在企业部分增订排除条款,因财政部公告的非自愿因素出售持有期间五年以内房地,及企业以自有土地与其他企业合作兴建房屋,自土地取得日起算五年内完成销售,可适用20%税率。

同步增订防避税条款

换句话说,境内企业短期交易税率由目前的营所税率20%大幅提高至35%或45%。同时,也增订防避税条款,避免有心人士刻意拉高计税时的可减除项目来降低税负,包含订定计算税额时可减除的「土地涨价总数额」上限,及明订未能提供费用证明文件情形,只能以成交价3%作为费用,上限新台币30万元。

境外个人、企业房地合一2.0税率,也采政院版,二年内出售课45%,超过二年课35%。

相关资讯

房地合一税2.0回溯至2016年 政院:未定案

房地合一税2.0回溯至2016年 政院:未定案 房地税2.0后天排审 蓝委吁回溯2016

房地税2.0后天排审 蓝委吁回溯2016 争议落幕 房地合一税2.0初审过关

争议落幕 房地合一税2.0初审过关- ▣ 政院版房地合一税2.0 回溯2016年后取得房地适用

房地合一税2.0回溯至2016年 房仲曝短线将立刻冲击这群人

房地合一税2.0回溯至2016年 房仲曝短线将立刻冲击这群人- ▣ 房地合一税2.0 完成初审

- ▣ 房地合一税2.0溯及既往 2016年起取得案件将适用

- ▣ 「房地合一税2.0」回溯机率高 财长松口日出时间:2016年起适用

- ▣ 房地合一税2.0 拚329完成初审

1分钟读财经》震撼!房地合一税2.0拟溯及至2016年 最快7月上路

1分钟读财经》震撼!房地合一税2.0拟溯及至2016年 最快7月上路 房地合一2.0排审 聚焦回溯和实施日

房地合一2.0排审 聚焦回溯和实施日- ▣ 房地合一税2.0拟溯及既往

- ▣ 房地合一税2.0回溯?李同荣:政策霸凌

- ▣ 「房地合一税2.0」初审通过! 实施日保留朝野协商

房地合一税2.0溯及既往 有转圜

房地合一税2.0溯及既往 有转圜- ▣ 房地合一税2.0 追溯既往机率高

囤房税2.0初审过 税率待协商

囤房税2.0初审过 税率待协商 房地合一2.0 建商喊话:不应加重课税、不应回溯

房地合一2.0 建商喊话:不应加重课税、不应回溯 房地合一2.0回溯 等绿委解套

房地合一2.0回溯 等绿委解套 房地合一税2.0 财长:没有溯及既往问题

房地合一税2.0 财长:没有溯及既往问题- ▣ 房地合一2.0今攻防 回溯可能性大

- ▣ 房地合一税 花敬群:日出条款应回溯到2011年

- ▣ 房地合一税2.0 五年内卖屋课重税

- 主张房地合一税2.0回溯 蓝:若连这都没有苏建荣就是「苏四分之一」

- 房地合一2.0拟溯既往 7月上路

- 囤房税暂缓 先修房地合一税2.0

- 打炒房 房地合一税2.0先上

- 千万欠税大户追税期延长初审过关 期限至2022年

- 工商社论》房地合一税2.0与囤房税