理财周刊/留意法人回补攻略

由于美元转弱促使资金回流新兴市场,而外资通常买进具代表性的权值股,明年上半年七奈米需求将爆发,注意相关受惠股,而营益率连两季扬升的公司也值得留意。

文.冯泉富

美股道琼指数与台股加权指数同步于十一月八日出现短波段高点后,随即同步陷入回档整理,这回有别于十月份的跌势,台股呈现相对抗跌,其中原因除了诸多族群修正的幅度已大,本益比够低以外,值得投资人重视的因素是美元指数转弱了,而且我们研判美元要再创高的机率变小了,意思就是除非发生特殊性的危机,否则美元升值循环可能进入高档盘头了。

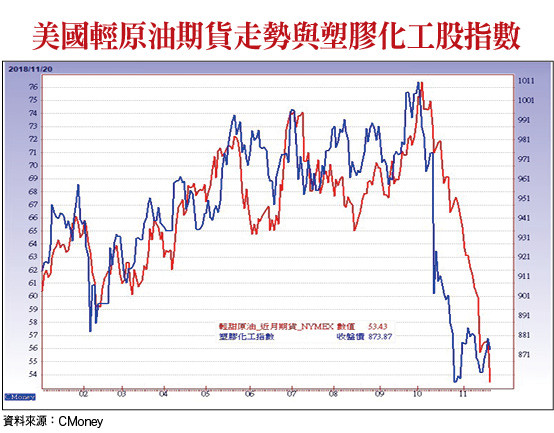

为什么要重视这个议题,因为牵涉到全球资金的移动,美元何时见顶攸关市场资金何时大量回流新兴市场,也有可能已经是现在进行式。这要从国际原油价格谈起,原油价格十月四日起跌以来,初期并未引起市场诸多讨论,只认为是循环淡季效应,直到IEA发布月报指出,美国、俄罗斯以及沙乌地阿拉伯等三大产油国产量不断创新高,让十月全球石油每天供应量升破一亿桶大关(约一亿七十万桶),尤其美国每天产量达一一六○万桶而取代俄国成全球最大产油国,市场才正视美国川普总统的意志力。纽约原油期货日前创连续十二个交易日下跌的长黑历史纪录,不到六周的时间,国际原油价格已下跌二八%。

川普先前不断喊话,期待美国FED放缓升息脚步,屡屡得不到正面回应,策略上转为希望石油输出国家组织(OPEC)增产原油,压低油价,为延长景气扩张时间而努力,目前终于完成第一阶段低油价的目标。从下个月开始,油价的降低将拉低大部分原物料价格,接着透过PPI逐渐传导至CPI,由于基期高的因素,明年消费者物价指数年增率拉升不易,将影响十二月十九日FED利率会议后的前瞻指引报告。

如前所述,FED的升息循环可望因油价下跌而缩短,主要是能源价格、运输服务的快速增长是今年以来消费者物价指数CPI拉升的主要因素之一,而CPI也是各国央行制定货币政策的重要观察数据。

FED九月宣布升息后的前瞻指引报告显示,二○一九年还将升息三次;本波油价重挫可望大幅拉低明年的CPI增长率,这相对可放大联准会的货币政策之弹性空间,目前可大胆的预测十二月十九日FED的会后前瞻指引报告里,明年的升息次数可望降低。联邦基准利率目标区的降低将压抑债券市场的殖利率,当然,不会等到明年才反映到债券市场,观察近期的十年期公债殖利率已领先下滑至三.○六五,日K线已领先呈现M头型态。

殖利率的降低不但有助于降低企业筹资成本,也降低投资股市的机会成本。由于今年二月及十月的美股大跌,皆起因于市场殖利率快速扬升,这般的意外在未来发生的机率可望降低。再观察美国财政部的发债规模,利率降低也能舒缓美国的发债压力,更符合美国的利益。截至九月底,美国二○一八财会年度(二○一七年十月~二○一八年九月)的财政赤字为七七九○亿美元,年增率达十七%,持续的发债更将令明年美国赤字达到一兆美元左右水准。

目前美国政府的总债务存量为二一.七兆美元,而单是二○一八年支付的利息费用就达五二三○亿美元之天文数字,公债殖利率越低越符合美国利益。

美元指数走弱 可望引导资金回流新兴市场

近期美国公债殖利率明显走低,也传导至外汇市场,美元指数由高点九七.六九回落至九六.○四五。由日前FED主席鲍尔的发言显示,对美国经济与加息路径展望,似乎发生了微妙的变化。

鲍尔说明美国经济将面临三大阻力:美国房市增速放缓,以减税和增加财政支出为主要形式的财政刺激可能从明年起逐步消退,以及加息对经济的滞后影响,并强调美联储的目标是保持经济增长,同时保证通胀受控和确保金融稳定。

上述的言论让市场认为明年的加息幅度与节奏可能出现较具弹性的改变,同时也使美元指数明显回落。

美元的转弱,首先受惠的是全球新兴市场资金流出的压力获得舒缓;再者,由于今年以来新兴市场股市修正幅度不小,市场估值处于相对低位,容易吸引资金回流,新兴市场股市出现波段反弹行情的机率将上升。

尤其是亚洲能源进口国(如中国大陆、韩国、台湾),不但股市受惠于资金回流,由于国际原油价格重挫,等同受惠于另类的减税措施,将逐步的由上游原物料渗透至各行各业,制造业生产成本可望降低。举例而言,中国大陆每日原油进口量已突破九百万桶,本波国际油价下跌约每桶二十美元,形同的减税效应不可小觑。

对台股而言,前述的几个重点显示外部条件有转好的现象。至于内部条件,目前尚能维持扩张的轨道,根据新公布的十月台湾外销订单金额达四八九.九亿美元,年增五.一%,创下单月新高纪录。

分项方面,资通讯产品年增率三%,订单金额达一六三.五亿美元,创下历年单月新高。电子零组件订单金额达一二七.四亿美元,年增率六.四%。不过,经济部统计处预估十一月份外销订单约在四八○~四九○亿美元,年增率可能滑落至负一.四~○.六%之间。

显然,中美贸易战的干扰效应还在后面,不能掉以轻心。大陆出口至美国的逾二千亿美元商品关税明年将调高至二五%,将加重企业成本负担与获利成长压力,未来需留意企业获利下修潮的出现。

更有甚者,如第二波对二六七○亿美元产品课征高关税,由于第一波贸易战不涉及资通讯产品,还没有影响到全球资讯产业链,第二波就包含资通讯产品,全球资讯产业都无法幸免,全世界供应链都将受到影响尤其是台湾。所以,台股反弹行情可以期待,但要站稳万点之上,还需要美股的帮衬,很难独自攻坚。

假设如前所述,由于美元转弱促使资金回流新兴市场,外资布局的策略一定是买进具代表性的个股,例如台积电等权值股。台积电公司方面认为库存不会是二○一九年第一季的关键问题,库存修正的影响将比今年第一季少,另外公司表示二○一九上半年的七奈米需求会非常强劲,有两大客户的七奈米产品将开始量产,将有助于拉升台积电的营收。

整体而言,法人预估台积电将可望拿下逾一百个N7和N7+设计定案,包括行动电话、高速运算电脑(HPC)和其他应用领域,将展现相当程度的竞争力,值得期待。另外,投资人也可观察财报,如果营益率出现明显改善的公司,在未来资金集中化之下,也相对容易胜出。

相关资讯

理财周刊/2Q挑股攻略

理财周刊/2Q挑股攻略 理财周刊/法人回补股 列优先选项

理财周刊/法人回补股 列优先选项 理财周刊/反弹偏弱 聚焦法人回补股

理财周刊/反弹偏弱 聚焦法人回补股 理财周刊/3月业绩期 挑股攻略

理财周刊/3月业绩期 挑股攻略 理财周刊/卢意:人脉加理财

理财周刊/卢意:人脉加理财 理财周刊/法人后市看多 布局温涨策略

理财周刊/法人后市看多 布局温涨策略 理财周刊/法人看多后市 温涨策略因应

理财周刊/法人看多后市 温涨策略因应 理财周刊/法人乐观看待 布局温涨策略

理财周刊/法人乐观看待 布局温涨策略 理财周刊/ 第3方支付 概念股全攻略

理财周刊/ 第3方支付 概念股全攻略 理财周刊/修改并购法 攻守有据

理财周刊/修改并购法 攻守有据 理财周刊/大盘回测 聚焦法人买超股

理财周刊/大盘回测 聚焦法人买超股 理财周刊/弱势美元理材策略

理财周刊/弱势美元理材策略 理财周刊/中国降息救经济 投资操作全攻略

理财周刊/中国降息救经济 投资操作全攻略 理财周刊/留意4需求、2风险 抢赚人民币升値潮

理财周刊/留意4需求、2风险 抢赚人民币升値潮 理财周刊/鸿海新战略机器人大战

理财周刊/鸿海新战略机器人大战 理财周刊/圣诞节操作策略

理财周刊/圣诞节操作策略 理财周刊/负利率投资策略

理财周刊/负利率投资策略- 理财周刊/晶片成经济战略

- 理财周刊/华美转型攻霾害商机 获利大进补

- 理财周刊/外资空单回补! 多头蓄势待发

- 理财周刊/台股8860停损多单 9200回补空单

- 理财周刊/勿见猎心喜 请刀下留人

- 理财周刊/美股露出止跌曙光 留意V型反转

- 理财周刊/生意人川普的政治路

- 理财周刊/资金回流+融券回补 台股后市动能足

- ▣ 理财周刊/天使居 老有所终人去爱留

- 理财周刊/美丽人妻洪百榕 亲子理财理出看法

- ▣ 理财周刊/资金回流 台股攻万三最大靠山

- 理财周刊/营益率连三季扬升 留意绩优股买点