理财周刊/台商回流 垫高台股支撑

新台币强势加上台商不断回流,垫高台股下档支撑力道,惟美中贸易谈判变数多,欧洲经济数据恶化,美欧贸易战箭在弦上,成长曲线明确的生技股相对安全。

文/冯泉富

全球主要股市在十月份的第一周面临了十分强大的卖压,让市场开始怀疑去年的十月股灾是否重演?近期的利空引爆点是由欧元区开始,主要是欧洲经济数据持续恶化,市场对欧央应对能力之信心开始动摇,使欧洲主要股市难以维持在高档。

全球股市是否软着陆 端看央行之应对方式

据IHS Markit公布的资料显示,九月欧元区制造业经理人采购指数(PMI)由八月的四十七降至四十五.七,不但连续八个月低于五十的景气荣枯线,同时创下近七年来最低水准。更让人担忧的是,衰退的现象也开始扩及服务业,九月的服务业PMI已由八月的五三.五降至五二,按照惯性的推移,迟早将大幅影响就业市场,并殃及消费。

再观察今年以来独强于全世界的美国,也开始无法独善其身,呈现明显疲态,根据美国供应管理协会(ISM)新发布的九月份制造业PMI为四七.八%,不但连续第二个月低于五十的景气荣枯线,并且创二○○九年以来的最低水平,下滑速度之快让人瞠目结舌。

无独有偶,同样也开始波及服务业,IHS Markit的美国九月服务业采购经理人指数(PMI)降至五○.九,为二○一○年来最低,非制造业的就业次指标更降至四八.六,低于五十景气荣枯线;美国供应管理协会(ISM)的九月非制造业指数也降至五二.六,为二○一六年八月来最低,远低于市场预估,其中细项,新订单由六十.三大幅滑落至五三.七,企业活动由六一.五大幅下滑至五五.二,就业次指标更掉到五年多以来最低。

众所周知,服务业是吸纳就业人口最多的领域,如果因PMI等领先指标不佳而开始传导至服务业,就难保不影响消费,以内需消费为增长主轴的美国,自然无法独善其身;而美、欧又是全球主要出口国的出海口,很容易让全球陷入负面回圈,这是未来股市的一大威胁。

俗话说福无双至,祸不单行,欧洲在景气基本面明显恶化之下,世界贸易组织(WTO)十月二日又裁决核准美国可对欧盟课征关税,川普旋即拿着令箭将贸易砲火转向欧洲,拟对欧洲进口飞机课征一○%关税,对爱尔兰和苏格兰威士忌、起司、机电工具等各项欧制商品课税二五%,自十月十八日起实施,这是川普政府自去年实施钢铝税以来对欧盟最猛烈的贸易出击,且还有重磅在后,美国预计在十一月十三日前决定是否对欧洲汽车与零件课税。

欧盟方面已扬言反击,欧盟执委会主席已表示,倘若任何人向欧洲的航太企业加征关税,欧洲一定以同样方式回敬对方。欧洲飞机制造商空巴有四○%的零件来自美国,若美欧贸易战全面开打,航空业者成本增加,首当其冲是可能冲击雇用二七.五万人的美国供应链。现阶段全球已经把处于衰退边缘的经济数据风向球丢给央行了,接下来就看全球主要央行如何应对这个烫手山芋,才能让实体经济与金融市场软着陆了。

就业数据一旦恶化 将促使FED加强宽松力道

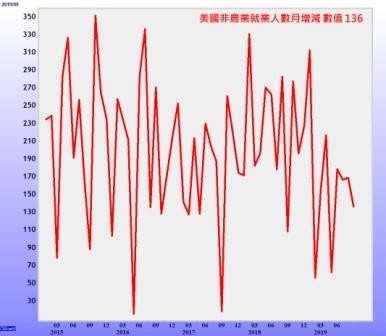

如前所述,若景气趋缓波及就业市场,则将影响消费,进而拖累全球经济,此时即将公布的美国非农就业新增人数就至关重要,如果是低于十五万人,相对比较不利于美股维持在高档区。已公布的小非农ADP新增就业人数,可以视为领先指标;美国为双周发薪制,非农就业数据选择每月涵盖十二日当周(即Week 2),有实际拿到薪水的民众视为就业人口,而ADP则以当月记载于企业薪资明细中的员工数量为就业人口。

当遇上暴风雪、飓风等天气因素,并有覆盖Week2期间,非农常会因为部分服务业、营建业停工,员工未拿到薪水而出现低估,而ADP则因统计当月资料,较不会遇上此问题。因此,此两数据在天灾特殊状况下,常会出现分歧,但由于近期并无天灾,当成领先指标的参考度颇高。

根据美国新公布的九月小非农ADP新增就业人数为十三.五万人,低于预期的十四万人,使市场开始谨慎看待非农报告。不过,我们认为市场也不必过于恐慌,因为若数据太过难看,必将促使FED加强货币宽松之力道。

根据FedWatch的资料显示,十月降息一码的机率一度高达九○%;再观察今年降息次数之机率,十月四日FedWatch数据显示今年降息四码的机率已超过降息三码,高达四八.九%,降息三码的机率为四五.五排名第二。货币宽松力道若增强,可望能抵销一部分经济数据的利空。

至于台股的部分,新公布的经济数据并未如同美、欧明显恶化。

日前中经院新公布的九月台湾制造业采购经理人指数(PMI)上扬一.八,站上五十荣枯线;国际调研机构 IHS Markit公布的九月台湾制造业PMI,即使没有经过季节调整,数值也有五十,较八月的四七.九明显上升。

台湾PMI的五项组成指标中,新增订单与生产数量呈现扩张。就六大产业来看,有三大产业呈现扩张,依扩张速度排序为电子暨光学产业、交通工具产业与化学暨生技医疗业,显示转单效应明显,台商回流已给台湾市场注入活力。

如果投资人对国内数据有所质疑,我们再对照国际调查数据;根据牛津经济研究院全面检视亚洲各国的制造业实际概况,九月亚洲整体PMI为四九.八,已较八月小幅上升;财新中国PMI,9月升至51.4,是连续第二个月走升;台湾九月PMI刚好五十,牛津经济学家克索尔(Priyanka Kishore)指出,亚洲出口有触底迹象,可望缓解未来的下行趋势。

台湾PMI相对抗跌应该与台商将生产线移回台湾有关,例如,近期回台投资金额最高的连接器大厂宏致集团,以云端伺服器、网通高附加价值产品为重心,为因应贸易战,逐步调降大陆地区电子连接线与连接器生产比重,加速拉回台湾生产。预计投入二十亿元在精工中心第二期扩增厂房及生产设备,加速扩充产能及发展精密细间距连接器线产品。

据投资台湾事务所表示,累计台商回台方案已有一四六家厂商响应回台投资,累计总投资金额达六一五二亿元,预期可创造五.三一万个本国就业机会。台商资金的回流,也将垫高台股加权指数的下档支撑力道。

关于选股策略之取向,暂时仍以生技族群为首选,相对于电子族群比较不受国际股市干扰。尤其是具有利基市场之个股,例如奈米医材(6612),为开发人工水晶体相关涂层材料之厂商,与国际大厂合作,已建立市场地位,营业收入包括权利金及表面处理服务,权利金为表面涂层技术授权,主要提供给大客户Alcon,按照客户销量收取授权金。

表面处理服务则是由公司进行水晶体表面处理制程,可创造利润较高。二○一八年权利金约占营收二三%,技术服务约占五八%,另外检测设备及自有品牌销货收入占一九%。

近年开始发展自有品牌人工水晶体,以高性价比切入市场,营收持续增温,公司产品技术具独特性与高进入障碍。由于全球人口老化加上生活型态改变,全球白内障人口持续增加,白内障为不可逆的过程,仅能更换人工水晶体治疗。

全球人工水晶体市场约三三亿美元,一年约有二六○○万植入案例,预估全球二○二○年将达四十四亿美元,年成长六%,需求持续稳定成长。法人预估奈米医材二○二○年每股获利约三.三七元,年增率约二八%,值得长线追踪。

相关资讯

理财周刊/回测支撑 严选转单受惠股

理财周刊/回测支撑 严选转单受惠股 理财周刊/迎台商回流 地尽其利

理财周刊/迎台商回流 地尽其利- ▣ 台积电领涨回神 台股支撑垫高

理财周刊/台股拉回找买点 高出低进

理财周刊/台股拉回找买点 高出低进- ▣ 理财周刊/资金回流 台股攻万三最大靠山

理财周刊/资金回流+融券回补 台股后市动能足

理财周刊/资金回流+融券回补 台股后市动能足 理财周刊/台股看回不回? 连结美股涨势谁是新主流?

理财周刊/台股看回不回? 连结美股涨势谁是新主流?- ▣ 台币热钱不断 台股支撑垫高

理财周刊/因应台商回流 工业用地之策略性规画

理财周刊/因应台商回流 工业用地之策略性规画- ▣ 放量站上季线 台股支撑垫高

- ▣ 买盘支撑垫高 台股消化卖压

- ▣ 下影支撑垫高 台股区间之中

商业周刊/台股万点有撑 挑ETF高股息卡位

商业周刊/台股万点有撑 挑ETF高股息卡位- ▣ 理财周刊/台股新起点

- ▣ 理财周刊/台股亮红灯?

- ▣ 理财周刊/超级财报周 资金加速回流电子股

理财周刊/高雄轻轨8月通车 沿线房价有支撑

理财周刊/高雄轻轨8月通车 沿线房价有支撑- ▣ 理财周刊/热钱推升 台股迭创新高

理财周刊/台股跨过前高 还能买股票吗?

理财周刊/台股跨过前高 还能买股票吗?- ▣ 理财周刊/台积电撑开族群比价空间

理财周刊/林建甫:台股流动性小 问题大条

理财周刊/林建甫:台股流动性小 问题大条 理财周刊/当心!台股量能不足以攻高

理财周刊/当心!台股量能不足以攻高 理财周刊/高举台湾之光

理财周刊/高举台湾之光- 理财周刊/台股8860停损多单 9200回补空单

- 理财周刊/美股有泡沫疑虑 台股高档震荡整理

- 理财周刊/美股杀盘 台股抢赚投机财

- 理财周刊/台股反弹ing 个股表现

- ▣ 理财周刊/台湾高股息 现在可以投资吗?

- ▣ 理财周刊/台股再创新高放量跨越万三