理财周刊/压宝第二季获利成长股

相较去年同期及上季财报,理周投研部以营益率及营收成长动能检视,筛出第二季获利可能大成长的潜力股。

文/高志铭

随着财报公布进入尾声,干扰美股及台股的不确定性风险也跟着降低,有助提高投资人参与意愿,增添市场的活泼度。根据FactSet五月五日统计最新资料显示,标普500成分股中已有91%的公司公布第一季季报,其中75%的公司获利表现优于市场预期,64%的公司营收优于市场预估。

根据FactSet五月十二日最新统计数据,综合已公布财报及财测预估后,预估标普500企业的第一季获利年增13.6%,较三月底时预估的成长9%上修逾4%,将创2011年第三季(当季成长率为16.7%)以来新高纪录。另统计显示,第一季资讯科技(IT)类股有82%的成分股获利优于市场预期,与金融股并列各类股之冠,营收则有73%优于预期,第一季获利预估为16.8%,均超过整体均值。

其中,资讯科技类股下七个子行业的获利都交出增长成绩单,又以半导体表现最好,成长率高达56%。若将半导体剔除,资讯科技类股获利增幅将由16.8%降至10%。

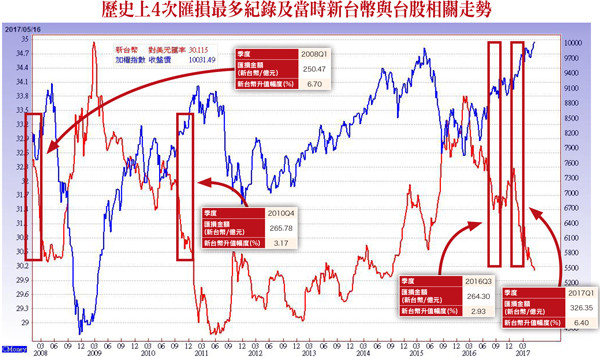

台股首季汇损吃掉7%获利

反观台股第一季财报则是受汇损所苦,成绩普遍低于预期,上市柜公司(含金融)第一季获利4448.6亿元,季减21.9%、年增24.6%,其中汇损金额达326亿元,创下历史新高,吃掉近7%的获利。寿险业更是重灾区,据统计第一季整体寿险业的汇兑损失金额高达658亿元,前十二大寿险公司就达623亿元。由此可见汇损冲击台股财报的程度,市场预估若少了这块影响,上市柜公司第一季获利是有机会创下历史新高的(目前纪录为2015年首季的4650.4亿元)。

汇银统计,今年以来至五月十二日,韩圜为非美元货币中最强势者,升幅达7.12%,其次就是台币的6.88%。

汇银主管表示,这波台币升值导因外资热钱涌入,川普强调美元太强不利经济成长,促使热钱涌向非美货币,又以新兴亚洲最受青睐,而搭上今年苹果iPhone 8热潮的台、韩股市,持续施展吸金大法,推升台币及韩圜成为强势货币双雄。

根据金管会统计,外资今年前四月净汇入105.55亿美元,五月随台股攻上万点大关,截至十一日止已续净汇入7.86亿美元,累计净汇入增至1113.4亿美元,带动台币自去年底的32.28元,一路强升至近期的30元才有煞车的迹象,若央行能够力守30元关卡,相信第二季财报的汇率干扰因素将减轻,市场焦点将会回归基本面。

毕竟股价反映的是市场对于未来营运前景的预期,由于第一季财报已全数公布完毕,汇损利空也多早已在股价反映,投资人此时不应再围绕汇损数字打转。反而要进一步从财报的内容,找寻那些本业营运体质已开始转佳,却受业外汇损蒙尘的钻石。

本文针对营益率转变作为主要的筛选条件,先挑选第一季营益率同时大于去年第四季(季增)及去年第一季者(年增),再配合第一季营收成长及四月营收年增率大于第一季的营运动能增长条件,试图抓出第二季获利可能大成长的潜力股(在首季低基期的条件下)。

营益率是用来衡量公司本业获利能力的一项重要指标,是公司每创造一元的营收所能得到的获利,其公式为营业利益除以营业收入的百分比数字。其中,营业利益是公司营业毛利减去营业费用后的数值。营益率越高,表示公司获利能力强。反之,营益率越低,就表示获利能力较低。一旦出现负值,就代表公司本业营运已进入亏损状态。

与毛利率的差别在于:毛利率只考虑生产产品所需要的成本,营业利益率则是包含在取得收入的过程中所耗用的一切成本。当营业利益率发生变化,隐含公司体质正在转变,例如管理能力提升、新产品效益显现及达当规模经济等等,这些转变均会反映在营业利益率的数字中。

根据上述条件,共筛出五十二档个股,上市有三十六档,上柜则有十六档,以电子股居多,其次为工具机。由此可知,第二季财报黑马应要锁定这两个族群,像是四月营收成长幅度较大的力山(1515)、钰邦(6449)、致茂(2360)、和鑫(3049)、台翰(1336)、圣晖(5536)、亚信(3169)均可留意。

第二季财报黑马 锁定电子及工具机族群

电动工具代工厂力山,今年健身机新增美国大客户,三月起产品已开始放量,带动营收连续两个月突破三亿元,较去年同期成长三成以上。预估随着人力、产线到位后,年底每月出货将从目前近千台,一举拉升至万台,将是未来重要的营收增长动能。

另力山位于浙江桐乡的新厂已完成迁厂,新厂占地103划产能较原来的杭州萧山厂多出一倍。原来占地六十五亩的萧山旧厂原址,将变更为商业区,当初购地成本每亩约人民币五万元,目前仍在与当地政府协商土地售价中,市场传最快上半年就可定案,增添未来认列业外获利的利多题材。

钰邦、亚信新品贡献 营运动能逐步升温

固态电容厂钰邦,受惠NB订单转单效益及商务型电脑新订单贡献,本业营运表现优于预期。公司目前为全球第二大卷绕型固态电容(CON)厂,预计今年产能将可突破每月两亿颗,超越Chemcion成为龙头厂。六月则有望研发出固态电容的关键材料,最快七月就可导入自家产品,相较过去从日商进口高单价材料,自制后不仅能摆脱对日商的依赖,并可降低营业成本,提高毛利率一~二%,可预期下半年本业获利将有成长的空间。

虽然公司主机板产品应用仍以消费型电脑市场为主,但在成为联想及HP的商务型电脑合格供应商后,今年已正式量产出货,加上去年下半年Nvidia及AMD分别将旗下高阶显卡Pascal及Polaris公版全数导入钰邦的固态电容,有助提升在显示卡市场的市占率,可望弥补电脑市场衰退的营运缺口。

网通晶片厂亚信,受惠高毛利率产品出货较多及向上游降低成本的效益发挥,推升第一季毛利率及营益率双双成长。公司目前旗下产品线适合物联网少量多样的市场,成为未来营运成长的重要动能,近期在嵌入式无线模组产品线将新增一款AXB021蓝牙低功耗(BLE)模组及支援BLE转Wi-Fi闸道器的方案,借由此解决方案,可快速地开发各式无线物联网、居家照护及工业应用。另因物联网产品客户较分散,配合的时间也较长,有助降低营运波动风险。

公司在前年并购主要产品为I/O介面收发器的美商齐荣,产品线及客户群都有互补性,近两年整合后已开始有新的应用及陆续开发出新的客户,综效将逐步显现。展望第二季,随新客户产品于第一季陆续量产,营收动能已明显增强,四月营收年增率44远高于第一季营收年增率的4.22品的部分,过去推出USB KVM产品,目前导入量产的状况已逐年提升,可留意后续的推广状况。

【详细内容请参阅最新一期《理财周刊》第873期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

理财周刊/获利及营收双成长股出列

理财周刊/获利及营收双成长股出列 理财周刊/电子业第二季汇损压力大

理财周刊/电子业第二季汇损压力大 理财周刊/第二季陆股基金抢市豋场

理财周刊/第二季陆股基金抢市豋场- ▣ 理财周刊/布局第四季行情 怎么抓潜力成长股?

理财周刊/3大条件挑业绩股 台积电第三季营收与获利

理财周刊/3大条件挑业绩股 台积电第三季营收与获利 理财周刊/奥运加持 宝成迎旺季

理财周刊/奥运加持 宝成迎旺季 理财周刊/资金追捧高殖利率成长股

理财周刊/资金追捧高殖利率成长股 理财周刊/严选营益率季增营收成长股

理财周刊/严选营益率季增营收成长股 理财周刊/财经作家王伯达 布局美股获利7成

理财周刊/财经作家王伯达 布局美股获利7成 理财周刊/台股第四季 上看八千六

理财周刊/台股第四季 上看八千六 理财周刊/公司获利配股 现金好还是股利好?

理财周刊/公司获利配股 现金好还是股利好? 理财周刊/名嘴林成荫选股法则 下跌有股利上涨赚获利

理财周刊/名嘴林成荫选股法则 下跌有股利上涨赚获利 理财周刊/宏正获利爆发 股价动能足

理财周刊/宏正获利爆发 股价动能足 理财周刊/范美高压氧舱 稳坐美国市占第二

理财周刊/范美高压氧舱 稳坐美国市占第二 理财周刊/洪宝山:顺势利导

理财周刊/洪宝山:顺势利导 理财周刊/第二季资产配置投资建议指南

理财周刊/第二季资产配置投资建议指南 理财周刊/锁定三月营收成长股

理财周刊/锁定三月营收成长股 理财周刊/第三季科技股传统旺季提前发动

理财周刊/第三季科技股传统旺季提前发动- 理财周刊/汶莱GOLDEN拟返台挂牌 五年获利成长十倍

- 理财周刊/潮车涌钱潮! 多头进驻压宝3大类股

- 理财周刊/复合式题材当道第二季再赚一波

- 理财周刊/洪宝山:先付出再收获

- 理财周刊/全球第二大人工牙根大厂入股

- 理财周刊/台股第三季操作策略聚焦中国

- 理财周刊/苹概股重头戏 第三季新机出笼!

- 理财周刊/除权息旺季 用股期赚股利比较划算?

- 理财周刊/三大条件筛出百档成长股

- 理财周刊/营收双率双升成长股出列

- 理财周刊/市场聚焦稳健成长内需股