理财周刊/公司获利配股 现金好还是股利好?

文/庄世金

现职:万腾联合会计师事务所执业会计师 学历:政治大学法律系 公司获利若以买卖业为例,必须是购买货品(进货)、入库储存、出售领出且货物交割验收(产生营业收入)、确定收款金额(确定应收帐款),最后收回现金(应收帐款收现),收回现金必须比购买货品的成本还高才有获利。

毛利率高低会反映每次出货的获利,应收帐款若没有收回会反映在呆帐损失,货品控管不良会反映在存货呆滞及报废。若公司稳定获利,当然手头上现金满满,也必然会想要发现金股利,消化手上没有预计用途的资金,以满足股东获利的需求。但实务上不必然往这个方向进行。

通常公司手上现金满满,才会想要将盈余满足股东的需要而分配现金股利,那会不会公司手头上没有钱也想发现金股利?实务上的答案是「会的」。若公司考量是满足股东报酬欲望,维持股价的基本价格,适当的股利或每年一致的股利发放就变得很重要。别忘了,股价高低决定于这档股票的供需,若是有固定发放股利,股东就会对这档股票有基本需求,就可维持价格进而上涨。

配现金股利的思考

所以实务上公司会有借款来发放股利的情况,例如公司今年赚三元,准备发一元现金股利,也是有可能发不出来,因为赚的钱可能拿去发薪水或进货。手上现金到底有没有这么多?可以看现金流量表,若现金流量表上的营业活动现金流入低于股利现金流出,大概可以看出来公司无力负担现金股利。有时公司赚的比较多,配息配的比较少,是留供未来成长用途,此时就必须评估公司未来的成长性。

配股票股利的思考

配股票股利,其实是一种强迫股东将股利拿出来再投资公司的行为。对公司来说,有轻松的一面,也有紧张的一面。轻松的一面是,公司没有损失多少现金就可以满足股东对股利的期待,压根就不用考虑公司现金水位多或少的周转问题,发股利股东可以多拿股票,且课税所得是照十元面额计算,不是按市价计算,股东马上可以卖出获得市价的报酬,有点印股票换发股利的意味。

紧张的一面是,若今年赚三元,由于发放股票股利,明年在计算每股盈余时,分母就变大了,盈余有没有同等额的变大维持三元的基准?若赚的比今年多,每股盈余当然有办法比三元多,若赚的跟去年相同,在分母变大后,分子跟去年相同,每股盈余当然减少,换句话说,公司的获利动能要更大才能满足股东的报酬需求。

依股利政策评估一家公司好坏

发股票股利还有另一个观点,就是外资通常评估一家公司是看其整体市价,整体市价除以股数等于目标股价,若整体市价没有变大,股数变多,目标股利反而变低,则外资会看空股价,造成股票股利一直发,股价上涨动能却无法往上。

股利政策常常可以评估一家公司有无体察股东的需求,若是长期发展扩张性大的公司,适合保留现金发放股票股利,若是成熟性的产业反而需要发现金股利。但实务上长期发展性高的公司,由于满手现金反而想发现金股利,成熟性的产业现金水位较吃紧,反而希望发股票股利。

评估长期公司的股利发放状况,每年发放股利的现金部位够不够,是由公司借款来发股利还是由营运产生的现金来发股利,公司长期成长性趋势,及每股盈余变动情况,可以评估这家公司是否有效率地配置资源,也影响投资人的判断。

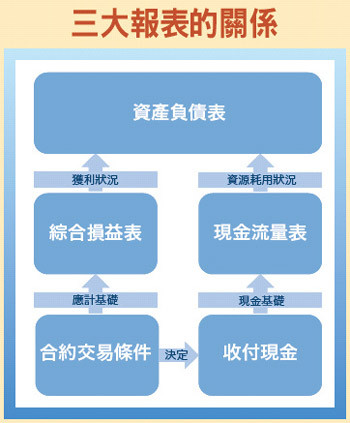

.综合损益表:反映该年度采用应计基础计算财务上的获利状况。 .资产负债表:反映该年度采用应计基础的资产负债状况(资源分布),包括拥有的资产(包括债权)、负债(欠人的债务),及股东权益(股东投资)。

.现金流量表:反映该年度采用现金基础的现金出入情况,是专门针对现金这个资源的记录,又可分为三个部分,包括营业所产生的现金(营业活动),投资其他标的或处分投资所产生的现金(投资活动),及借贷产生的现金(融资活动)。

.应计基础:以法律效果成立生效的时间点作为认列的基准点,例如买卖业交货验收后,即应认列收入,若后续未收到款项应转列为呆帐,不影响收入的认列。

.现金基础:以收付现金作为认列的基准点,例如保险业以收到保险费收入作为认列交易收入的基准点,而不是保险费答应承保时作业认列交易收入的基准点。

若公司有获利,且愿意发现金股利,投资人可能要看仔细,从基本面来看,财务报表至少要看三张不同的表,分别是综合损益表、资产负债表、现金流量表。

资产负债表是显示资源的应用状况,综合损益表反映确实的获利情况,现金流量表反映现金这项资源的应用状况,三者关系请见附图。

【详细内容请参阅最新一期《理财周刊822期》www.moneyweekly.com.tw。尊重智慧财产权,如需转载请注明出处来源。】

相关资讯

今周刊/市场资金泛滥有获利才是好股

今周刊/市场资金泛滥有获利才是好股 理财周刊/压宝第二季获利成长股

理财周刊/压宝第二季获利成长股 理财周刊/获利及营收双成长股出列

理财周刊/获利及营收双成长股出列 理财周刊/宏正获利爆发 股价动能足

理财周刊/宏正获利爆发 股价动能足 理财周刊/王仲麟花十年功 选出高殖利率好股

理财周刊/王仲麟花十年功 选出高殖利率好股 理财周刊/名嘴林成荫选股法则 下跌有股利上涨赚获利

理财周刊/名嘴林成荫选股法则 下跌有股利上涨赚获利 理财周刊/资金追捧高殖利率成长股

理财周刊/资金追捧高殖利率成长股 理财周刊/财经作家王伯达 布局美股获利7成

理财周刊/财经作家王伯达 布局美股获利7成 理财周刊/跟着大户买好股

理财周刊/跟着大户买好股 理财周刊/小资理财 存好股让资产翻倍

理财周刊/小资理财 存好股让资产翻倍 霹雳电影卖不好 还大方配1.4元现金股利

霹雳电影卖不好 还大方配1.4元现金股利- ▣ 去年获利好 营造股现金殖利率高

理财周刊/跌深就是最大利多 电子股重回资金怀抱

理财周刊/跌深就是最大利多 电子股重回资金怀抱 理财周刊/股市放宽涨跌幅 国际接轨是好事

理财周刊/股市放宽涨跌幅 国际接轨是好事 理财周刊/四条件挑股 抱好股过年马上发

理财周刊/四条件挑股 抱好股过年马上发 理财周刊/台币贬、利率低 高殖利率个股,给力!

理财周刊/台币贬、利率低 高殖利率个股,给力! 理财周刊/现在投资什么最好? 买权值股才赚到

理财周刊/现在投资什么最好? 买权值股才赚到 理财周刊/英国公投在即 个股表现

理财周刊/英国公投在即 个股表现- 理财周刊/五分钟找出优质填息股 赚饱股利

- 理财周刊/政策利多 证券股吃大补丸

- 理财周刊/高殖利率 寿险法人青睐股

- 理财周刊/高殖利率股 进可攻退可守

- 理财周刊/聚焦低本益比高殖利率股

- 理财周刊/股息殖利率高 最大吸引力

- 理财周刊/台股反弹ing 个股表现

- 理财周刊/泰博出货高峰到 明年获利挑战一个股本

- 现金增资股,是利多?还是利空?

- 理财周刊/股灾欲理还乱 平衡基金露曙光

- 理财周刊/抢!多头最后防线 跌深好股