新法上路 儿童保单 首重医疗+意外险

儿童保单新法7月上路,保单内容大改版,造成许多家长心慌慌,担心宝贝保障出现缺口。寿险业者对此表示,儿童保单规划首重「医疗险」及「意外险」,只要强化这两类保障,就可以放心,并切记「保对不保贵」的基本原则。

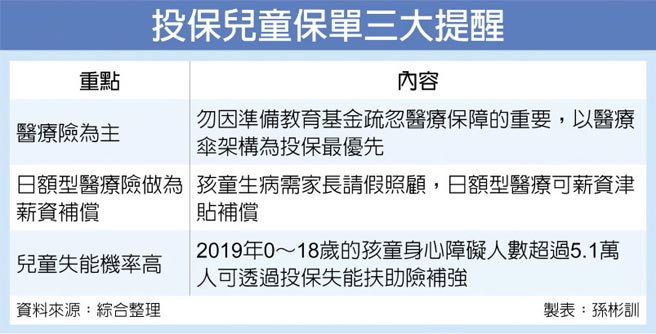

全球人寿创悦营业处区经理指出,不管大人或小孩,医疗支出相同,因此医疗伞架构规划不会改变。假设孩童生病,仍以医疗险为优先,其次是意外险。

他举例说,新生儿至两岁学龄前,抵抗力差,经常感冒发烧,因此第一道防护网需透过医疗险撑起来;当孩童进入幼稚园阶段,常因玩耍发生意外,建议加强意外险,如意外身故、意外医疗「额度内实支实付」、意外住院等险种。

倪韶谥强调,儿童医疗险须在孩子年轻、无病历时就先规划好,且保费相对便宜,不过当意外发生时,理赔金差异甚大,建议意外医疗保额约10万元,避免「省小钱赔大钱」的风险。家长若有能力,再规划资产累积型的保单。

华南银行也指出,新生儿族群首重新生儿医疗险,新生儿因免疫力较低,容易受到感染,住院医疗及实支实付为首选;幼儿园时期开始群聚近距离接触且活动量大,容易受伤,除医疗外也建议搭配双实支实付,一来可填补就医费并拥有高医疗品质,二来可弥补父母照顾薪资损失;就读小学时,此时期体力较为丰沛,且学校多有户外活动,除医疗险外,意外险同样必备,父母此阶段还可透过多元资产配置,为子女规划购买美元保单,准备出国留学教育基金。

须注意的是,金管会修法后,打破了先前无法购买保障只能退保费的规则,若保额已超过61.5万元,家长要帮儿童增加保单,需要填写声明书,不论儿童或是成人投保,需依照不同人生需求去投保,无须因法条变更而抢购。

倪韶谥建议家长,切勿仅顾虑孩子的教育基金,忽略医疗保障的重要性。「教育费用是累积来的」,万一孩子生一场病,很可能将所有积蓄花光,依照医疗伞架构投保,才是最优先的考量。

相关资讯

儿少保险 首重医疗与意外保障

儿少保险 首重医疗与意外保障 儿童保单 首重终身医疗保障

儿童保单 首重终身医疗保障 规划儿童保单 首重医疗+储蓄

规划儿童保单 首重医疗+储蓄 未满4岁儿童住院率高达14% 帮宝贝买保单首重医疗与意外

未满4岁儿童住院率高达14% 帮宝贝买保单首重医疗与意外 儿童保单/掌握4要点 首重意外伤害险 建立基本保障

儿童保单/掌握4要点 首重意外伤害险 建立基本保障 孩童意外疾病比例高!全球人寿曝光「3款儿童保单」投保观念:医疗险优先规划

孩童意外疾病比例高!全球人寿曝光「3款儿童保单」投保观念:医疗险优先规划 吴志扬提案修《保险法》 儿童遇重大意外应可领保险费

吴志扬提案修《保险法》 儿童遇重大意外应可领保险费 儿童保险怎么买? 建议「医疗、保障、储蓄并重」

儿童保险怎么买? 建议「医疗、保障、储蓄并重」 新住民买保单 首重变额万能寿险附加医疗险

新住民买保单 首重变额万能寿险附加医疗险- ▣ 少儿重疾险、长期医疗险、小额医疗险⋯⋯家长先买谁?六一儿童节投保攻略来啦

- ▣ 14岁以下儿童投保率不到50%! 专家吁家长「意外及医疗险要先保」

儿童保单新法7/1上路 建议3险种超前部署及早规划

儿童保单新法7/1上路 建议3险种超前部署及早规划 儿童保险 注意投保3重点

儿童保险 注意投保3重点 产险卖3年期医疗意外险 最快明年上路!

产险卖3年期医疗意外险 最快明年上路!- 医疗、手术、意外险 3大孩童基本保障不可少

单身族退休保险规划 首重医疗和储蓄

单身族退休保险规划 首重医疗和储蓄 新规7月上路 分红保单 搭配医疗险主约须送审

新规7月上路 分红保单 搭配医疗险主约须送审- ▣ 孩童首重医疗险!业者曝开学「保险3重点」 18岁后强化癌症险

小资女4保单分散风险 寿险意外医疗退休不可少

小资女4保单分散风险 寿险意外医疗退休不可少- ▣ 儿童保险这样买 兼顾医疗与圆梦

- DIY健检保单有4点 首重医疗险 险种保额足 指定受益人

- ▣ 儿童保单改版「害父母超慌乱」!保险专家帮画重点:了解新旧差异 再将医疗列入核心

- 说中单身族心思 保单组合重意外医疗看紧荷包

- 罹癌后还能保医疗险! 亚洲首张癌后医疗保单问市

- ▣ 百万医疗险中的“质子重离子医疗保险”能保检查费吗?法院这样解释|局外人

- ▣ 健康险变局:医疗险占比或首超重疾险 多家险司少儿重疾险做“加法”

- 一张保单搞定意外险+医疗险+储蓄 可避免理赔认定争议

- 20张海外医疗险 年底前重新上架

- 上海儿童医院患儿意外之死