理财周刊/绿电基建产业能见度最高

为了2025的非核家园政策目标,势必加速推动绿电建设,提供相关设备的重电产业,未来成长可期,在经济复苏混沌不明时,不失为最稳当的投资选项。

文/冯泉富

今年是特殊的一年,股市熔断次数最多,全球封城限制人流案例最多,全球央行撒钱频创纪录,国际政治博弈没有最严重只有更严重。

5月28日中国通过「港版国安法」决定草案,引发国际社会强烈反应。接着美国呛声取消香港特殊优惠待遇,并准备对在美国上市的陆企进行更严格审计,甚至计划取消数千名与解放军相关大学有关的大陆研究生、研究人员的签证。

继美国之后,英国传出规画与其他G7国家(美国、加拿大、日本、法国、德国、义大利),以及韩国、澳洲、印度等共十个民主国家组建「D10」联盟,降低对中国的依赖,突破华为在5G领域的垄断;同时也将减少对中国医疗、战略物资的依赖。

逆全球化启动,各个领域的矛盾、冲突持续增加,金融市场也不例外。全球主要股市已反弹了一大段,美国NASDAQ期货于截稿前距离2020年2月19日的历史高点仅差1.7%,随时即将再度改写纪录;但实体经济的修复速度却步履蹒跚,套句连续剧的台词,已经回不去了。因此,现阶段投资人的错乱其来有自,无可厚非。

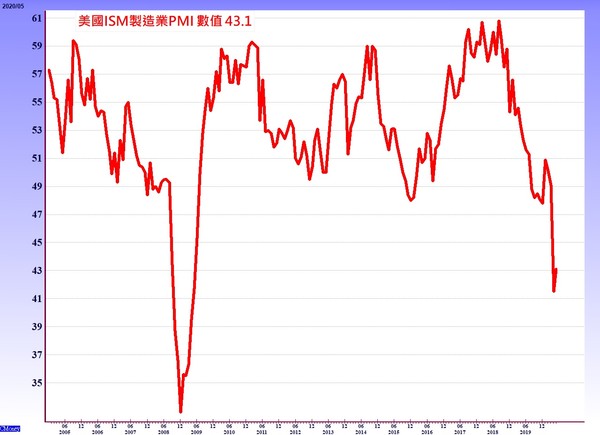

从基本面的角度观察,美国供应管理协会(ISM)公布的五月制造业PMI终值,虽从4月的41.5升至43.1,但距离50荣枯线依然遥远。细项中的新订单指数为31.8,仍躺在低档徘徊。IHS Markit新公布的欧元区五月制造业PMI终值为39.4,尽管较四月终值历史新低33.4有所回升,一样远低于50荣枯线,以欧洲最大经济体为例,德国五月制造业PMI为36.6,于欧元区排倒数第二,感受不到明显复苏。股价指数的上涨逐渐与实体经济脱钩。

除了美、欧实体经济修复缓慢以外,亚洲除了中国以外也都表现不佳。日本新公布的五月制造业PMI,从四月的41.9降至38.4,不仅连续第四个月走低,也改写2009年3月以来最低纪录。受访企业中约有55%表示,因生产受到搁置与需求出现崩跌,导致产能数量比前一个月加速下滑。

IHS Markit公布的韩国五月制造业采购经理人指数(PMI),由四月的41.6下滑至41.3,创2009年1月以来最低,创逾十年来最快衰退速度,也是连续五个月低于五十景气荣枯分水岭。

也许部分投资人会认为制造业不够重要,我们再来观察对美国经济十分重要的消费者支出数据。现阶段即便美国政府支付纾困支票予民众,让四月个人所得增加10.5%,但美国新公布的四月个人支出年增率却为衰退16.88%,创下跌幅新纪录,而储蓄率反向创新高达33%,跌破全球投资人眼镜。

据调查发现,其中有超过四分之一的百万富翁表示会暂延置产计划,15%则说会延后购买新车。至于问到何时才会进行这些消费,约有37%受访者表示要等到2021年或之后。

也许上次金融危机的经验让这些百万富翁心有余悸,对消费行为呈现更为审慎,且多数受访者认为美股S&P500指数到年底仍将下跌,其中逾三分之一认为美股到年底至少跌10%。

当今朝有酒今朝醉的美国人都改变消费行为,开始积极储蓄时,以消费成长力道为主要经济扩张方式的美国,景气何时才能复苏呢?

美国的消费保守有可能导致全球景气恢复的速度降低,而这又与我们每周追踪的就业市场概况息息相关。美国劳工部新公布截至5月23日止的一周初领失业救济金人数,较前周减少32.3万,总数降至212万人,虽低于前周的240万,但仍高于市场预估值的205万人。

至于连续请领失业救金人数,截至五月十六日当周为2110万人,较前周减少390万人,虽然远高于先前2009年的历史纪录,也就是上次经济衰退尾声所创的650万人,但总是好的开始,接下来就需追踪下降的速度够不够快。

复苏力道越弱 资金释放越凶 股市矛盾元凶

现阶段对股市最有利的背景条件就是资金,全球超低利率的环境,加上各大央行释放的充沛流动性,使资金被迫持续涌进「有息资产」,因而推高股价指数。

重点是各大央行的资金水龙头不仅短期内不会关闭,且越开越大,尤其是景气复苏力道越弱的经济体,撒钱力道就越大。

由于欧洲央行预测今年欧元区经济的衰退幅度将介于8%到12%之间,因此,日前欧盟执委会就发布规模7500亿欧元(约8270亿美元)的复苏基金计划,希望协助欧洲经济能从肺炎疫情危机脱身。

这项7500亿欧元的复苏基金,有五千亿欧元将以现金方式发放给成员国家,另外二千五百亿欧元则以贷款形式提供。

日本方面,由于日本陷入二战后最严峻的衰退困境,因此,继四月推出的117兆日圆振兴方案后,安倍政府将再编列新的1.1兆美元(117兆日圆)振兴方案,总额累计达到2.18兆美元(约234兆日圆),约等于日本国内生产毛额的40%,已逼近美国的2.3兆美元经济援助方案规模。

第二轮振兴方案的重点将包括增加医疗支出、援助无法支付租金的公司、对失去兼职工作的学生提供支持,以及对销售额锐减的企业给予更多补助等。

景气金丝雀的韩国方面,四月出口较去年同期严重衰退达25.1%,其央行公布的经济展望认为,2020年国内生产毛额(GDP)预估衰退0.2%,因此,虽然今年已推出245兆韩元(约1979亿美元)振兴方案规模,约合GDP的一二.八%,但仍继续规划今年第三笔追加预算,并于5月28日先行再度降息一码至0.5%的历史低点。

大陆有5G建设 台湾有电力基建

将焦点拉回台股,虽然台湾现阶段景气复苏的力道并不强,但台股有一个极大的优势在于股息殖利率非常高。今年上市柜公司发放现金股利总金额约1.36兆元,虽低于去年的1.43兆元,但对照目前台股的总市值约三三.三兆元新台币,整体现金股息殖利率约4.0%,远优于台湾十年期公债殖利率0.47%左右。

充沛的资金加上利差的诱因,让加权指数维持高档的时间拉长。当然,下半年全球仍有诸多变数,这是主要困扰投资人的原因;因此,选股策略的方向,宜从众多不确定因素中,寻找相对确定的族群。

众所周知,中国大陆为了刺激经济,政策上将大笔资源导入5G建设,这就是十分确定的事。台湾方面,电力系统的基建于众多刺激政策中相对亮眼。

由于台湾核二厂之一号机即将于2021年除役,为补足供电缺口,及配合增气减煤,台电将启动协和、大潭、台中及兴达电厂更新扩建案,预计至2027年,四大燃气电厂总投资金额高达4671亿元,今年起四大电厂将进入密集投资阶段,今明两年度预算编列高达九四五亿余元。

另外,行政院已指示各部会加速重大投资,如太阳光电、离岸风电等。台电台南七股光电将在今年八月完工并联,年底台电一期离岸风场完工,再加上民间风场与太阳光电厂完工并网,今年绿电增加3210MW。

届时周边的输配电等重电设备之建置商机将陆续释放,士电(1503)、中兴电(1513)、亚力(1514)、华城(1519)等设备商族群将明显受惠,此基建内需族群不会受到全球景气波动之干扰,进可攻退可守,值得持续追踪。

相关资讯

理财周刊/严选订单能见度高个股

理财周刊/严选订单能见度高个股 理财周刊/新北市该有的产业高度

理财周刊/新北市该有的产业高度- ▣ 理财周刊/绿电大趋势

理财周刊/一例一休修法 产业界高度关注

理财周刊/一例一休修法 产业界高度关注 理财周刊/内需基建 按进度获利入袋

理财周刊/内需基建 按进度获利入袋 理财周刊/国际碳排放压力 台湾绿能产业非红不可

理财周刊/国际碳排放压力 台湾绿能产业非红不可 理财周刊/电商产业 年轻人的未来

理财周刊/电商产业 年轻人的未来 理财周刊/电竞产业 成长爆发力强

理财周刊/电竞产业 成长爆发力强 理财周刊/低基期产业 刚从谷底复苏

理财周刊/低基期产业 刚从谷底复苏 理财周刊/太阳能产业荣枯 欧元告诉你

理财周刊/太阳能产业荣枯 欧元告诉你 理财周刊/能创业 更要能守成

理财周刊/能创业 更要能守成 理财周刊/抢节能商机 台厂海外建太阳能电厂

理财周刊/抢节能商机 台厂海外建太阳能电厂 理财周刊/绩优传产股 拨云见日

理财周刊/绩优传产股 拨云见日 理财周刊/电商新势力 网路产业创新革命

理财周刊/电商新势力 网路产业创新革命 理财周刊/陆推替代能源 台太阳能产业大进补

理财周刊/陆推替代能源 台太阳能产业大进补 理财周刊/购屋置产 违建知多少!?

理财周刊/购屋置产 违建知多少!? 理财周刊/连接器的产业革命

理财周刊/连接器的产业革命 理财周刊/旺季到成长能见度高 十一长假创造旅游商机

理财周刊/旺季到成长能见度高 十一长假创造旅游商机- 理财周刊/洪宝山:建立正向态度

- 理财周刊/政策力挺绿电 风生水起

- 理财周刊/三展预告好兆头 电子产业春燕到

- 理财周刊/5G基建与生技族群吸睛

- 理财周刊/产业整顿潮 太阳能厂急寻续命丹

- 理财周刊/见证奇迹

- 理财周刊/见「美」思变

- 理财周刊/布局5G飙速趋势产业

- 理财周刊/选股策略大放送 聚焦高科技产业

- 理财周刊/趋势向上产业 成长可期

- 理财周刊/智能理财时代来了