理财周刊/趋势向上产业 成长可期

继被动元件与矽晶圆大涨之后,除了缺货涨价题材之外,光通讯与无线通讯进入高速、高频竞争,具有技术与产能优势的台厂供应链将大放异彩。

文/冯泉富

全球关注的中美贸易协商谈判,日前以中国副总理刘鹤为代表的团队,暂时取得了重要进展,最大成果是双方达成不打贸易战,并停止互相加征关税的共识。

该份声明向外界传达了双方有互利共生的机会,有助减轻市场对保护主义的担忧,中美贸易摩擦短期内升级为贸易战的概率显著下降,美股、台股盘面也以利多反映。

贸易摩擦暂时降温 智财博弈将复杂化

中方承诺将增加对美国农业和能源产品的进口,而美方则暂停对中国输美产品加征关税的计划,这样的演变不论对中美两国经济还是全球经济而言,都属于好事,尤其是诸多亚洲依赖出口的经济体。

以金融市场的角度观察,可以乐观看待,但不必过度兴奋,因为本次的联合声明虽可缓解投资者对贸易战的担忧,但中长期而言,该份声明只有简单文字,未必具实质约束力。随着中国经济的崛起开始挑战美国的核心地位,因此,美国挑起贸易战的目的并非只是贸易逆差的问题,中美双边的冲突包含了政治、经济、货币、军事等长期利益之争夺,中美的较劲与摩擦未来必将长期化与复杂化,例如单单是否加征中国产品惩罚性关税的议题,美国财政部长穆努钦(Steven Mnuchin)和贸易代表莱海泽(Robert Lighthizer)就出现相左意见。

目前美国参众两院,正加速讨论通过一项扩大「外国在美投资委员会」(CFIUS)之权限和资源的法案,预计将以「国家安全」为由,旨在封杀中国对美国投资的敏感交易,预计今年将成为法律,也代表中国未来透过并购美国企业获取先进技术的机会被大幅限缩。

在可预见的未来,「智财权」的议题将会是冲突与摩擦的焦点,难免对台湾的资讯电子产业会有重大影响,必须持续追踪。

既然中美发生贸易战的疑虑暂时消除,目前主要影响美股与台股的主要原因就落在景气基本面与货币政策两股力道的拉扯。

由于零售销售占美国GDP增长的七成份额,因此零售数据至关重要。观察日前新公布的美国四月零售销售数据,经季节调整后月增率为0.3%(符合华尔街日报访调经济学家之预期),年增率为4.7%,即便扣除四月消费者物价指数(CPI)年增2.5%的价格因素,仍有2.2%。

整体而言,美国目前经济稳健,就业、薪资平稳增长,民众对未来消费信心亦强,五月的密西根大学消费者信心指数优于市场预期,消费者对未来一年预期指数初值为89.5,高于四月的88.4,预估美国消费支出仍可维持成长的趋势,景气扩张力道不可小觑,这是美股下档支撑的基本面背景。

将焦点拉回台股,景气基本面也不遑多让。经济部刚公布的四月份台湾外销订单为391.1亿美元,创历年四月新高,年增率达9.8%,十分亮眼,未来两个月的出口数据可能淡季不淡,再加上统计处预估五月外销订单约390至400亿美元之间,也将创历年五月份新高,年增估约5.9~8.7%,显然,上市柜公司第二季的整体营收可望优于预期,这也是加权指数下档支撑可望越垫越高的重要条件。

趋势产业能见度高 三五族群以逸待劳

观察美股重要指数,道琼指数、S&P500指数、NASDAQ指数虽然全数站上均线纠结区,但还未创新高;反观代表美国中小企业的罗素2000指数已领先创新高,明显呈现中小型股当道的交易结构。

台股现阶段的交易结构也有异曲同工之妙,由于台币趋贬干扰了外资买超的积极度,外资参与度降低,权值股波动变小,加上指数基期越垫越高,资金越显集中化,呈现少数族群轮动格局。产业趋势明确,股价经过一段时间整理沉淀的族群,遂成为策略上可以长线保护短线的操作标的。例如5G相关产业,趋势明确,随着商转时间的逐渐逼近,成长愿景是可以期待的。

全球主要国家无不将5G技术、应用与相关建设视为国家重要发展目标之一,除了技术规格上的竞争,掌握5G世代的应用需求,提前布局5G关联应用商机更不容忽视。

5G使用情境分为三大轴向:增强型行动宽频(Enhanced Mobile Broadband, eMBB)、超可靠且低延迟通讯(Ultra-Reliable and Low Latency Communications, URLLC)、大规模机器通讯(Massive Machine Type Communications, mMTC)。展现出的应用包括3D/UHD影像、扩增实境、自动驾驶汽车等;而搭配大规模机器通讯,则形塑出智慧家庭、智慧建筑甚至扩及智慧城市。如此一来,让各方对于5G未来应用发展的想像更形具体。

而台湾NCC主委詹婷怡日前也在立法院表示,台湾5G不会慢,交通部已完成国内整体频谱通盘规画,预定六月对外公布,其中有关5G频谱释出,NCC希望订在2019年,并于2020年商转。由于台湾以硬体制造为强项,而上述的任何应用皆将使最上游的零组件领先受惠。

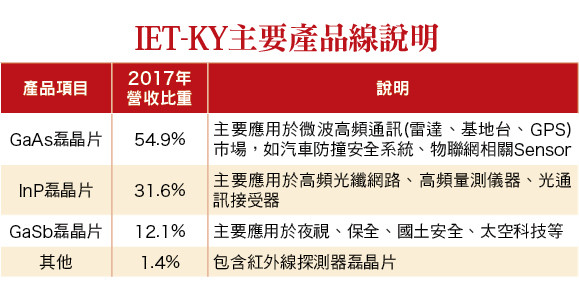

砷化镓等三五族群就是典型的必然受惠者,例如IET-KY(4971),主要业务为三五族化合物半导体磊晶片,替IDM业者做磊晶片代工制造。

目前国际专业生产三五族磊晶片之业者主要有英国IQE,国内有全新(2455)、联亚(3081),而IQE、全新、联亚都以MOCVD制程为主,仅有IQE有MBE制程生产线,但规模上以IET-KY较具优势,因此从MBE制程来看,IET-KY并无太多直接性竞争者。在光通讯产业以及无线通讯正进入更高速、高频的发展阶段下,预期市场对此类股评价将会逐渐提升。

随着VCSEL不论在光通讯或3D感测及其他感应器应用上均将大幅成长,然而有能力生产高阶VCSEL所需之磊晶片业者并不多,MBE制程优势也将越来越突显,IET-KY新厂已建立完成,不论在产能上或技术上IET-KY均有相当竞争优势。

由近期国际电信设备业者之标案动向观察,10G光纤不论在Data Center或电信等级之实体网路市场上,均将是升级需求的主要规格,而IET-KY已成为美系光纤模组大厂业者PIN、APD磊晶片主要供应商,且此类磊晶片为InP材料,InP材料本身具有高频、高速应用的绝对优势,生物辨识晶片与手机用PA预期也将是未来一、二年IET-KY此项业务的发展主轴,对IET-KY将带来中长期明确的成长动能。整体而言,IET-KY 的InP业务可望呈现稳定成长走势。

另外,过去两年规划已久的德州新厂,今年将正式加入量产行列,这将有助于IET-KY争取后续需求量较大的应用领域之潜在客户,也可进一步提升生产效能、降低平均生产成本。

法人预估IET-KY业绩将自第二季起开始进入另一个成长阶段,由于有效税率将从30%降至21%左右,因此预期税后净利可望年增27.6%,评价有调升空间。

相关资讯

理财周刊/跌深反弹可期 趋势产业优先

理财周刊/跌深反弹可期 趋势产业优先 理财周刊/布局5G飙速趋势产业

理财周刊/布局5G飙速趋势产业 理财周刊/五档美妆股 产业趋势一路长红

理财周刊/五档美妆股 产业趋势一路长红 理财周刊/红家军营运旺 趋势向上

理财周刊/红家军营运旺 趋势向上 理财周刊/严选趋势向上个股操作

理财周刊/严选趋势向上个股操作 理财周刊/战略性趋势产业出击 5G 下波经济成长动能

理财周刊/战略性趋势产业出击 5G 下波经济成长动能- ▣ 理财周刊/绿电大趋势

理财周刊/抓准趋势方向 成就股市豪杰王信杰

理财周刊/抓准趋势方向 成就股市豪杰王信杰 理财周刊/从928档期看2018年景气趋势

理财周刊/从928档期看2018年景气趋势 理财周刊/机器人大趋势

理财周刊/机器人大趋势- ▣ 理财周刊/黄小玉新趋势

理财周刊/工业电脑成长趋势明确 淡季拉回布局好时机

理财周刊/工业电脑成长趋势明确 淡季拉回布局好时机 理财周刊/洪宝山:大势所趋

理财周刊/洪宝山:大势所趋- ▣ 电动车产业趋势向上 可长线布局

理财周刊/电竞产业 成长爆发力强

理财周刊/电竞产业 成长爆发力强 理财周刊/瑞郎汇率风暴后 全球高级钟表产业趋势

理财周刊/瑞郎汇率风暴后 全球高级钟表产业趋势 理财周刊/绿色「一带一路」指引长线趋势

理财周刊/绿色「一带一路」指引长线趋势 理财周刊/2016年房地产市场10大发展趋势

理财周刊/2016年房地产市场10大发展趋势 理财周刊/趋势偏多 沿着均线往上操作

理财周刊/趋势偏多 沿着均线往上操作- 理财周刊/站上全球最新消费趋势浪头

- 理财周刊/O2O商业模式与FinTech行销趋势变革

- 理财周刊/黄鹏(言希):2014不动产买卖八大趋势

- 理财周刊/下半年成长趋势明确 资金卡位Type-C概念股

- 理财周刊/从日本地产龙头来台看不动产投资趋势

- 理财周刊/吕佳霖:破解趋势线盲点!

- 理财周刊/2016年房市看跌趋势明显

- 理财周刊/2019下半年房市景气趋势

- 理财周刊/迎接纯网银 征才新趋势

- 理财周刊/时间转折向上成功 台股中期反弹