史上最严选择性信用管制 央行突袭灭炒房

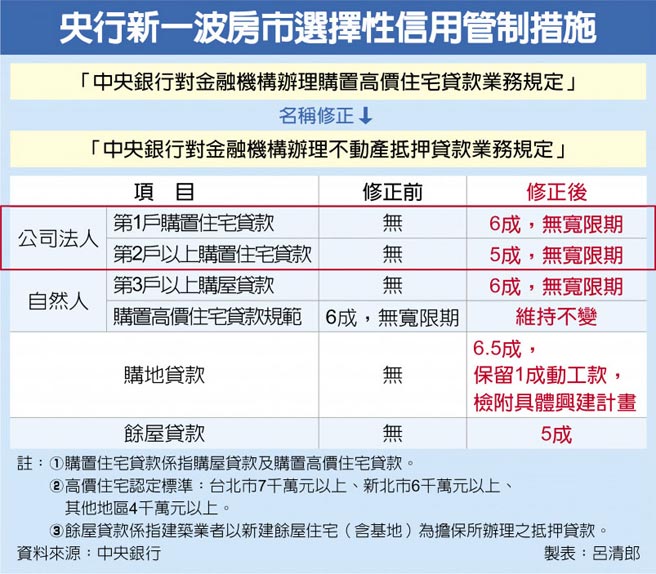

中央银行7日常务理事会决议调整不动产贷款针对性审慎措施,祭出四大选择性信用管制,包括法人购置住宅贷款第一户最高贷款六成,第二户(含)以上最高五成;自然人第三户(含)以上房贷最高六成;土建融贷款最高六五成,并保留其中一成待动工兴建始得拨贷;余屋贷款最高贷款五成。其中包括法人房贷和自然人第三户以上房贷,除限制成数,银行也不得提供宽限期(即只缴利息、不还本金)。

央行总裁杨金龙强调,房市其实还算温和,这次的新措施算是「超前部署」;7日由六位常务理事开会后决议,基于促进金融稳定及健全银行业务,防范银行信用资源过度流向不动产贷款,因而祭出新管制措施,8日生效。换言之,银行在8日前未完成签约的房贷,均须依新制办理。

杨金龙表示,目前银行整体逾放比率仅0.24%,控管算是很好,但「低成数贷款愈来愈少,高成数贷款愈来愈多」,也就是拥多笔购屋贷款的自然人及公司法人,购屋贷款有持续增加的趋势,且贷款成数偏高、贷款利率偏低,还有宽限期过长等现象。

他指出,部分购地贷款借款人更利用银行资金进行养地、囤房,此外,余屋贷款授信条件过于宽松,为防范情况趋于恶化,央行认为应该「超前部署」。

杨金龙表示,央行日前曾邀主要房贷银行道德劝说,并派员实地查核,但各金融机构授信规范宽严不一,因此常务理事会决议订定一致性规范,以利银行遵循。

统计至10月底,银行不动产贷款占总放款比重为35.9%,已接近历史高点的37.9%,央行强调,全球经济不确定性仍高,主要经济体持续维持宽松货币政策,造成资金外溢效应,银行如果过度集中不动产授信,将影响信用资源配置,不利于生产事业实质投资,是央行决定出手管制的主因。

但杨金龙强调,相关规定是规范「高风险贷款户」,绝不会影响首购及换屋等绝大多数实质需求贷款户,未来也会持续关注市场发展,检视执行成效,滚动检讨调整相关措施。

另外,中央银行先前对豪宅(台北市7,000万元以上、新北市6,000万元以上、其他地区4,000万元以上)贷款成数最高六成的限制,则仍维持不变。

相关资讯

选择性信用管制再升级 央行加码打炒房

选择性信用管制再升级 央行加码打炒房 央行祭史上最严信用管制 卓荣泰:打炒房不是打房

央行祭史上最严信用管制 卓荣泰:打炒房不是打房- ▣ 《金融》打炒房 央行选择性信用管制措施再下重手

工商社论》瞄准炒房 央行选择性信用管制还有后着

工商社论》瞄准炒房 央行选择性信用管制还有后着- ▣ 《金融》央行打炒房祭四大措施 第7波选择性信用管制上路

- ▣ 央行恐再出手打炒房?台经院:不排除再祭选择性信用管制

- ▣ 打房哪个强? 央行总裁:税制比选择性信用管制效果强

央行打炒房 史上最重 第七波信用管制 楊金龍要教訓投機客

央行打炒房 史上最重 第七波信用管制 楊金龍要教訓投機客- ▣ 《金融》央行选择性信用管制 保持现状再观察

- 央行打炒房 史上最重 第七波信用管制總裁楊金龍要教訓投機客

央行祭史上最重拳管制房市 卓榮泰:不是打房,是打炒房

央行祭史上最重拳管制房市 卓榮泰:不是打房,是打炒房- ▣ 《金融》央行Q3理监事会 聚焦第7波选择性信用管制

央行再推下波选择性信用管制? 杨金龙:滚动式检讨

央行再推下波选择性信用管制? 杨金龙:滚动式检讨 央行杨金龙曝3指标 决定第8波选择性信用管制

央行杨金龙曝3指标 决定第8波选择性信用管制 央行稳定房市2剧本推演 台经院:不排除第7波选择性信用管制

央行稳定房市2剧本推演 台经院:不排除第7波选择性信用管制 影/指央行信用管制不是打房 卓榮泰:是打炒房

影/指央行信用管制不是打房 卓榮泰:是打炒房- ▣ 《金融》央行选择性信用管制规范新举 实际换屋者减压

- ▣ 《金融》央行邀34家银行「喝咖啡」:必要时调整选择性信用管制措施

央行祭史上最严打炒房措施 关键QA一次看懂

央行祭史上最严打炒房措施 关键QA一次看懂 剖析史上最重房市管制 專家:央行欲破房市不敗信仰

剖析史上最重房市管制 專家:央行欲破房市不敗信仰 史上最猛 央行4狠招打炒房

史上最猛 央行4狠招打炒房- ▣ 央行打炒房4大信用管制措施 未伤及建商根本

- 央行第七波管制上路 卓揆:打炒房

- 央行房市信用管制兵推 最新版本入列

- ▣ 央行祭史上最嚴信用管制 專家:斷金流又「鎖喉」 第4季房價剉咧等

- ▣ 《台北股市》本周台股大箱型整理 央行利率和选择性信用管制不动

- 央行打炒房 不动产联盟总会:信用管制恐酿「断头」危机

- 打炒房央行祭第2波信用管制措施 房仲看对这些人影响大

- 央行暂缓新信用管制 房市喘息