房地合一税6版本 朝野今攻防

为防短期炒房,立法院财政委员会今排审「房地合一税」相关条文修正。图为建案示意图,与新闻无关。(本报资料照片)

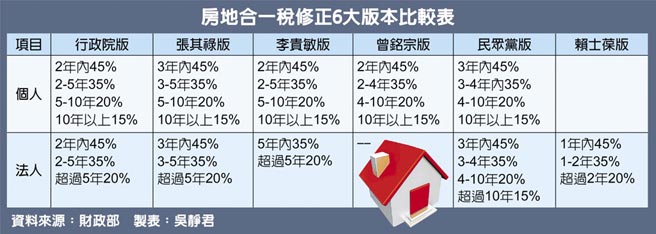

房地合一税修正6大版本比较表

立法院财政委员会今将审议《所得税法》修正草案关于「房地合一税」相关条文,总计有行政院版本、国民党立委李贵敏、曾铭宗、赖士葆以及民众党团与民众党立委张其禄等6个版本,预期朝野攻防焦点在税率及适用范围,包含取得时间是否溯及至2016年、正式施行日期等。

自2016年起,政府实施房地合一税制,个人依房地持有期间区分适用税率,持有期间在1年以内及超过1年未逾2年者,房地出售后,将被课以45%及35%较重税率。近期房市升温,财政部发现确实部分地区有不当炒作问题,且实施5年来,实务上发现有个人借由设立营利事业、透过股权移转等方式逃漏税。

5年内课重税 有共识

财委会待审议的「房地合一税2.0」方案,除行政院版本,有4位立委包含张其禄、李贵敏、曾铭宗、赖士葆以及民众党团各提版本,共计有6个版。对此财政部提2大意见,首先立委与行政院版本的主要差异就是短期使用时间,以及适用的税率;大部分的版本都认同持有时间在4或5年内交易的房地产应该课以重税,并且将营利事业纳入规范,避免成为法规的漏洞。

财政部指出,行政院是参考日本、德国等不动产交易课税规定,将个人适用45%的税率持有时间订在2年以内,适用35%的税率则在2年以上、未逾5年之间,营利事业依照个人持有时间按差别税率课征。

其次,李贵敏版本中提及,个人如果没有提示证明文件的费用,推计金额上限订50万元。财政部表示,推计费用是纳税义务人未提供实际交易凭证,且稽征机关未查得的情况之下,才可以以推估设算作为费用。

最具争议的适用时间、实施日期,曾铭宗认为,政院版已经明确规定适用范围自2016年取得起算,如果财政部还不能坚持取得时间回溯自2016年算起,「就太没胆识了!」至于实施日期,当然是愈快愈好,如果修法顺利,最快4月底前就可以完成三读、公布与开始实施。

相关资讯

- ▣ 房地合一税2.0 三大攻防焦点

房地合一2.0 本周立院攻防

房地合一2.0 本周立院攻防- ▣ 「房地合一税2.0」初审通过! 实施日保留朝野协商

- ▣ 当冲降税延长年限 朝野攻防

- ▣ 房地合一2.0今攻防 回溯可能性大

- ▣ 拜登15%企业税率提案 朝野攻防

证所税整合成5版本 朝野协商将有3种可能

证所税整合成5版本 朝野协商将有3种可能 民团吁朝野速审房地合一税 王荣璋:马最后贡献机会

民团吁朝野速审房地合一税 王荣璋:马最后贡献机会 朝野有共识!房地合一迳付二读 力拚本会期三读

朝野有共识!房地合一迳付二读 力拚本会期三读 「轻税」版房地合一 业者:值得肯定

「轻税」版房地合一 业者:值得肯定 1年10个版本 李同荣批房地合一朝令夕改如钟摆

1年10个版本 李同荣批房地合一朝令夕改如钟摆 平均地权条例效应 契税、房地合一税6月转红

平均地权条例效应 契税、房地合一税6月转红- ▣ 立法院今审《跟踪骚扰防制法》 朝野齐发版本超过20个

- ▣ 房地合一税2.0 今日修正重点一次看

- ▣ 政院版房地合一税2.0 回溯2016年后取得房地适用

- ▣ 拆屋卖地 两大成本可抵房地合一税

房地合一税成本扣减 视取得方式

房地合一税成本扣减 视取得方式 房地合一上路第一个报税季 售屋族节税攻略报你知

房地合一上路第一个报税季 售屋族节税攻略报你知- ▣ 朝野协商「房地合一2.0」 7月1日起交易适用

囤房税闯关税率最高10% 朝野论战

囤房税闯关税率最高10% 朝野论战 囤房税暂缓 先修房地合一税2.0

囤房税暂缓 先修房地合一税2.0 囤房税攻防/北市提第6户税率4.8% 财部:各地方政府可自行调整税基

囤房税攻防/北市提第6户税率4.8% 财部:各地方政府可自行调整税基- 「轻税」版房地合一仅17% 郝龙斌脸书斥:不妥

- ▣ 自住客助攻 前两月房地合一税 年增9成

- ▣ 房地遭法拍 需报房地合一税

- ▣ 《传产》房地合一税收8月刷今年高 税收王4连霸

- 政院版「房地合一税」是底线 郝龙斌:符合居住正义

- 立院決議公糧收購價漲5元 朝野今再攻防

- ▣ Q1契税、房地合一税 创新高