理财周刊/转机乍现 谁在主导台股?

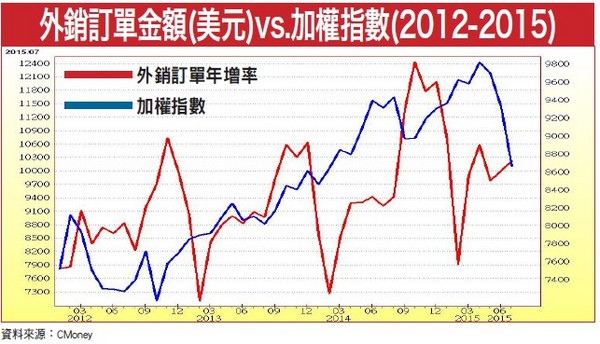

不管从外销订单年增率或外销订单金额等数字来看,目前台湾经济跟前几年比起来,并没有差很多,但对照台股修正幅度,不少个股股价已跌破金融海啸低点,故绝非仅基本面因素。

文.高志铭

随着下半年国内经济数据不断恶化,GDP保三变保一、外销订单连四黑及出口连七衰,市场几乎一面倒地认为,其正是本波台股修正如此剧烈的主因。但从今年来经济数据与台股的连动性观察,外资和内资在资金动向的影响性似乎更大,尤其自九月下旬开始,联准会升息与证所税修正案能否尘埃落定,将是新一波资金板块移动的关键。

事实上,相较于追踪每月所公布的出口总值变化,观察外销订单数字反而更为重要。一般来说,外销订单数据出来后,约再过五到六个月才会反映在出口上,亦更能提早看出未来的出口状况,可视作经济景气的领先指标。

近两次台股大回档 主图热钱撤出亚洲首先,就2000年来外销订单年增率与加权指数的走势来看,可以发现在金融海啸前,加权指数多半会走在外销订单年增率之前,提早见到高低点,两者关系直到2010年下半年才出现改变,外销订单年增率开始逐步走缓,加权指数却逆势向上走高并冲上万点。由于转折点刚好是美国QE1结束、QE2推出的时间,自然可解释为先前台股脱离基本面的多头行情,应是由资金行情所推升。如果排除基期问题,改从外销订单金额(美元)来观察,则可看出其与加权指数的走势相关性似乎更高。随着外销订单金额自2001年低点走高后,加权指数也是同步向上,两者几乎沿着同一个上升轨道走升。不过在金融海啸后,却出现两次明显的背离,一次发生在2011年欧债危机,另一次则是今年美国即将升息的影响,使得台股面临热钱自亚洲撤退的冲击。

数据转弱趋势已定 未来反应空间有限不管从外销订单年增率或外销订单金额的绝对数字来看,其实目前台湾经济跟前几年比起来,并没有差很多,更别说离金融海啸时期还有一段非常远的距离。但对照台股的修正幅度,不少个股的股价已经跌破金融海啸低点,因而绝非仅基本面的原因。考量市场对外销订单数据转弱的趋势,无法在近几个月立即反转已有心理准备,接下来除非数字衰退超出预期,台股才有可能因其数据而出现修正,故投资人可从九月二十日所公布的八月外销订单数据开始追踪。

回到关键的资金面,先前金管会就曾坦言,今年台股可冲上万点有绝大部分是外资助阵。今年外资前五月连续净汇入123.82亿美元,带动累计净汇入金额达2048.28亿美元,创下历史新高纪录,绝对是多头行情的重要推手。

外资卖过头 率先回补台股

可惜此荣景在之后就出现反转,多头行情推手瞬间变身空头行情帮凶,外资从六月起连三个月净汇出,累计金额达90.77亿美元,把今年汇入的金额吐回73%,光八月就汇出达34.82亿美元,创近四十七个月单月汇出新高。上一次外资连续汇出三个月刚好发生在2011年,为外销订单金额与加权指数走势背离的期间,当年七月到九月共净汇出143亿美元,更加印证今年台股的修正跟外资进出脱不了关系。

根据新兴市场教父墨比尔斯(Mark Mobius)日前的说法,近一、两个月外资出走台股,主要是来自基金投资人赎回的资金压力,且并非只有针对台股,而是对整体新兴市场都有调节,这点从外资自六月来对新兴亚股均转为卖超可以得到证实。墨比尔斯同时表示,台股这波杀盘在亚股中的跌幅为数一数二的重,不排除会从中寻找加码标的与机会,果然,外资在九月第二周就先回补台股。至于外资回补力道能否延续,应该还是要等美国利率政策底定后才能知道。目前国际热钱仍不虞匮乏,即便最早实施QE的美国已终止,并即将进入升息收资金的阶段,但为了达到摆脱通缩目标的日本QQE,以及欧元区QE仍持续进行中,甚至欧元区还有可能延长时间并扩大规模,加上中国也不断借由降息和降准等方式,推出中国式的QE,预估这些撒出的资金,最终仍会变成热钱在国际间流窜。

美国联准会升息后,各金融商品究竟是继续朝负面发展,又或者利空出尽地反应,其实谁也说不准。这一切疑问,等到美国利率政策明朗化后,各市场的多空方向出来,自然会给投资人明确的答案,届时再来顺势操作即可。

除了美国利率政策将影响国际资金流向外,立法院的证所税修正案也将牵动内资回笼的意愿,对于中小型股的资金活水极为重要。主力色彩浓厚的生技股近期已有资金提早卡位的动作,破冰行情颇有蓄势待发的姿态。

依相关数据来看,八月虽受到电子业库存调整冲击,以及苹果组装递延拉货(八月中才开始量产),整体营收呈现旺季不旺的表现,上市柜公司合计营收2.41兆元,月减1.1%、年减3.5%,连第二个月下滑;不过,预估上市柜公司的九月营收将有望回温,应不至成为基本面的拖油瓶。

另一方面,苹果iPhone 6S预购状况十分火热,跌破唱衰人士的眼镜,苹果并表示首周末的预购量有机会超过去年iPhone 6的一千万支,连带对苹概股的拉货有上调的空间。由于台积电(2330)和鸿海(2317)等供应链营收,占台股整体上市柜公司的营收比重达四分之一,预估随着鸿海进入量产与苹概股拉货力道转强,加上中国十一长假前的铺货效应,苹概股九月营收动能转旺可期,足以成为支撑整体营收成长的引擎。

【详细内容请参阅最新一期《理财周刊》第786期www.moneyweekly.com.tw,尊重智慧财产权,如需转载请注明出处来源。】

相关资讯

理财周刊/内需主导经济 台股还没反映

理财周刊/内需主导经济 台股还没反映 理财周刊/台股看回不回? 连结美股涨势谁是新主流?

理财周刊/台股看回不回? 连结美股涨势谁是新主流?- ▣ 理财周刊/台湾高股息 现在可以投资吗?

理财周刊/台股反弹ing 个股表现

理财周刊/台股反弹ing 个股表现 理财周刊/美股杀盘 台股抢赚投机财

理财周刊/美股杀盘 台股抢赚投机财 理财周刊/英国公投在即 个股表现

理财周刊/英国公投在即 个股表现 理财周刊/锁定ROE季季高超级转机股

理财周刊/锁定ROE季季高超级转机股- ▣ 理财周刊/台湾半导体 商机不褪色

理财周刊/质佳台股伺机反弹

理财周刊/质佳台股伺机反弹 理财周刊/3转机年挑四大新展望类股

理财周刊/3转机年挑四大新展望类股 理财周刊/台股再创新高 接下来由谁接棒

理财周刊/台股再创新高 接下来由谁接棒 理财周刊/台厂订单移转受惠股吸睛

理财周刊/台厂订单移转受惠股吸睛 理财周刊/台厂供应链寻求转单商机

理财周刊/台厂供应链寻求转单商机 理财周刊/预测股价转折 腾落线透露玄机

理财周刊/预测股价转折 腾落线透露玄机 理财周刊/FinTech大未来 台湾机会在哪?

理财周刊/FinTech大未来 台湾机会在哪?- ▣ 理财周刊/台股新起点

- ▣ 理财周刊/台股亮红灯?

理财周刊/病毒之战! 台湾产业转型契机

理财周刊/病毒之战! 台湾产业转型契机 理财周刊/转单.转进.转运

理财周刊/转单.转进.转运 理财周刊/生技股下半年 「涨」相谁最棒

理财周刊/生技股下半年 「涨」相谁最棒- ▣ 理财周刊/决胜点 从半年报找出转机成长股

- ▣ 理财周刊/半导体转单旺 业绩大喷发

- 理财周刊/现股当冲 落袋为安

- 理财周刊/陆股ETF可望时来运转

- 理财周刊/生技崛起 再造台股新机运!

- 理财周刊/台股超跌! 长线投资价值浮现

- 理财周刊/中国钢铁大减产 产业乍暖还寒

- 理财周刊/蛋白质药厂新商机大饼谁吃?

- 理财周刊/时间转折向上成功 台股中期反弹