理财周刊/无基之弹有机可趁?

林友铭.现任:天安信达投顾负责人.学历 :台大经济系、政大贸研所.经历:第一投顾执行长、天富投顾副总经理、元富证券投顾经理、统一证券投顾主任、社区大学特聘讲师、非凡杂志特约主笔、工商时报专栏主笔、三立电视台理财有方特约来宾、非凡电视台股市现场特约来宾.理周教育基金会、理周教育学苑讲师.专长:国经趋势解读、产业周期理论、个股筹码分析

台股自一月四日见到九三一九点后一路青云直上,一条龙式的涨法在三月二十二日前涨得基本教义派开始怀疑人生,在是否倒戈「初升段」门派间举棋不定,操作起来自然吃这个也痒吃那个也痒每多掣肘。

台股本波强涨是不是「初升段」的征兆是本文所欲探讨的主题。而无基之弹背后意涵到底是小三变正宫?抑或黄粱一梦误会一场?以下试从技术对照总经双面向加以抽丝剥茧。

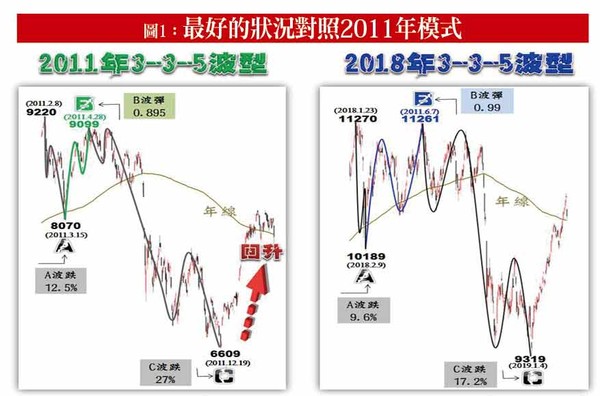

这波涨势对于心中投「初升段」一票的投资人而言,最可援引的案例是二○一一年九二二○至六六○九点然后回升至二○一五年一○○一四点这段波型。图一是现今技术面与当时的对照。乍看之下,相似度高达九○%。

就波浪理论,多头式的回档走ABC模式。其中可以是A走三浪、B走三浪、C走五浪的延伸型态。二○一一年当时回档原因是第二次欧债危机,ABC修正后随着宽松资金及美国强劲经济数据支撑下,美股带领全球股市继续创高,台股也顺势回升突破九二二○,随后见到二○一五年的一○○一四点。

二○一八年回档模式是基于美国缩表及中美贸易大战。接下来只是因为美国暂缓升息以及贸易战搁置,就让指数上涨突破年线。是以技术派人士认为这是强力多头回升讯号,线型会说话,线型也会领先基本面。

强力上涨回到年线是不是一定就是回升波这个解?其实不然!

以图二的二○○七至二○○八年金融大海啸为例,当时的A波跌破年线导致年线下弯后,B波分三浪涨至年线之上,并且将年线强扭至上扬。但即便如此,强力上涨也只是镜花水月,终究难敌大环境的弱势最后有个深长的五浪C波见三九五五。

把眼光拉回现在。图一与图二的差别其实只是微观与巨观的角度不同罢了。若纯粹就技术面学理而言,即便这波强回年线,但因为去年七月前指数位置一直撑在一○五○○点之上,故除非本波站稳一○五○○点很长的时间,否则以扣抵的角度,难改年线下弯的宿命。这点对空方而言奉为圭臬,也是将本波强涨归类为B波的关键原因之一。

当然,单就技术面不足以支撑空方论点,总体经济数据目前透露的不寻常讯号,应该才是真正的神主牌吧!

【什么是总经数据透露出的不寻常讯号?】

三月二十二日周五,美债殖利率曲线出现自二○○七年以来首见的怪现象:十年期公债殖利率下跌,居然低于三个月期的国库券殖利率。

这个观念或许对一般人而言很陌生,但对长期以总经数据辅助操作的投资人而言,绝对是件大事。要知道景气若是成长,通膨率一定为正,而持有长天期债券较短天期债券一定不利,势必要在利率上补偿,谓之风险贴水。故殖利率曲线一定是上扬,且利率长天期势必高于短天期。反之,一旦出现长低于短,称之为「倒钩」,只有一个可能,就是经济衰退。

而美股三月二十二日的重挫,有一部分原因就是这种倒钩现象,把投资人从缩表停止、升息停止的热情中拉回现实。另一个造成美股大跌的原因,就是PMI。

美国三月PMI(采购经理人指数)数据继续下滑,制造业PMI初值创二○一七年六月以来新低,虽然数值都还在五十荣枯线之上,但依此趋势发展下去,跌破五十变成衰退不是不可能的。

【四月操作,能走多远算多远】

经济成长时,是想走多远就可以走多远;反之有衰退隐忧时,是能走多远算多远。

对于四月行情,姑且不论什么「清明变盘」的玄学或统计说法,单就经济数据本身,笔者是很难乐观的。是以对指数的看法,仍会以B波反弹来卧薪尝胆、自我提醒一番,正所谓人无远虑,必有近忧。

操作面上,基于投信三月季底作帐结束,涨多个股若四月初回档加深,代表被弃养的可能性提高,这些个股横跨各个族群,不一一点名。再加上新一波股东会前的停资停券潮启动,也势必影响大盘量潮,并连动到选股策略。

针对「无基之弹」下「有机可趁」的选股策略,笔者会建议以周线位阶低、日线第一季整理过、前波三大法人在手筹码少、今年股息殖利率超过三%以上这些原则来着眼。而之前提过的TESLA LED灯供应商「联嘉」、电池供应链「美琪玛」、最大的学名药代工厂「保瑞」、景气成长及旺季来临双效应的半导体材料股「崇越电」等,都符合上述标准。

相关资讯

理财周刊/无人机两面刃

理财周刊/无人机两面刃 理财周刊/涨价有理降价无理

理财周刊/涨价有理降价无理 理财周刊/质佳台股伺机反弹

理财周刊/质佳台股伺机反弹 理财周刊/低基期绩优股 可守可攻

理财周刊/低基期绩优股 可守可攻 理财周刊/基本工资 可永绝后患

理财周刊/基本工资 可永绝后患 理财周刊/马凯:犄角之势 所向无敌

理财周刊/马凯:犄角之势 所向无敌 理财周刊/唯有专注 可救台湾

理财周刊/唯有专注 可救台湾- 理财周刊/不机警觉察 国亡无日

理财周刊/跌深反弹可期 趋势产业优先

理财周刊/跌深反弹可期 趋势产业优先- ▣ 理财周刊/变盘有理

理财周刊/iPad Mini掉漆 非苹趁虚而入

理财周刊/iPad Mini掉漆 非苹趁虚而入- ▣ 理财周刊/突破12682之后

理财周刊/「基」瘟后 生技股反弹短线满足点?

理财周刊/「基」瘟后 生技股反弹短线满足点? 理财周刊/明斯基时刻

理财周刊/明斯基时刻 理财周刊/无龄感社会

理财周刊/无龄感社会- 理财周刊/危机入市

- 理财周刊/高举台湾之光

理财周刊/台湾房市拉回整理 并无泡沫化之虞

理财周刊/台湾房市拉回整理 并无泡沫化之虞 理财周刊/病毒之战! 台湾产业转型契机

理财周刊/病毒之战! 台湾产业转型契机- 理财周刊/ 洪宝山:有土斯有财?

- 理财周刊/跌深个股酝酿反弹

- 理财周刊/永恒QE无限好?

- 理财周刊/总统大选开打 台股趁势追击

- 理财周刊/首富的机会

- 理财周刊/CPTPP机会来了

- 理财周刊/宝可梦经济学

- 理财周刊/洪宝山:关键之箭

- 理财周刊/洪宝山:北方之虎

- ▣ 理财周刊/机器人理财 闪崩怎么办?