理财周刊/拥陈年土地资产 股票价值评估大不同

若某公司有一笔陈年的土地资产,这笔资产对公司股价有什么影响?是好还是坏?跟现在房地合一税又有什么关联性?请看以下剖析。

文‧庄世金

某公司有一笔大笔的土地资产,常常被拿来做消息面炒作的工具,若消息放出打算要出脱土地的讯息,则股价就会涨一涨,等到消息放出之后回归平静,股价也就缓一缓又回到原地了。这样子的公司我们常常会在市场上看得到。

由于土地挂在公司名下,并且藏着巨大的利益,使外部人不易评估土地真正的价值,加上近五年不动产价格飙涨,政府也相对应调整土地公告现值,所以才会有神秘的色彩让投资人摸不着头绪,造成所谓股价总在幻想中上涨的状况。

会计原则通常是采用历史成本来衡量一件交易,例如十年前买的土地,就必然是依照当期的土地交易价格来记录在会计帐上,而且会计原则比较保守,没有适当的交易形式实现获利,单纯的市价上涨无法认列利益,例如持有土地邻近的土地已大幅上涨且已出售,有市价可借参考,可是由于自己的土地尚未出售,此形态涨价利益仍然无法认列为利益实现,除非资产有公开的价格(例如股票价格),才有办法认列为利益的形式实现。

公司购买时的使用方式也是利益认列的考量之一,若是买入的资产用途是自己使用(例如作为办公室),当然就无法认列利益,称为使用利益无法认列获利,若是投资用途的土地就有所不同了。纵使土地有重估增值,增值估价的幅度也是有限度的。

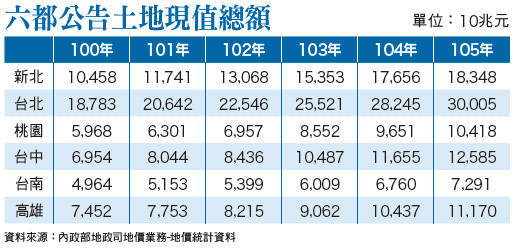

土地涨价利益影响因素

依附表近六年六都公告现值来看,持有土地涨价利益可锁定于超过五年以上的土地,可能会有相当增值的利益,只是标的土地增值的利益难以直观估计。建议先确定土地的所有权,可以透过公司的财报确定持有的土地资料,或透过地政调第二类誊本来证明公司确有这笔土地。

其次,市价的增幅就比较难以估计,毕竟土地的市价较主观,若是素地就更难评估价值,会依照素地的使用方式,包括登记是住宅区或商业区,容积率及建蔽率等,都会影响土地的市价。

房地合一实施土地增加所得税

房地合一制度施行前,土地只要完纳土地增值税,即可享有土地交易所得免税的优惠;房地合一制度施行后,土地除了土地增值税要缴以外,土地交易所得的计算,尚可扣除土地增值税计算的税基「土地涨价总数额」后,再依公司适用的税率固定一七%计算所得税。

即使数十年前取得的土地,只要是登记在公司的名下,未来移转都需要计算所得税,不像个人课征房地交易所得税的税率会依不同条件持有期间,依照45%、35%、20%及15%计算所得税,没有旧制度过渡至新制度期间信赖保护原则的适用,实质上是土地交易所得的加税法案,使公司增加所得税的负担。虽然如此,土地出售所得仍然是比较容易获得且部位较大的利益。

若是以公司的财务报表的角度来观察公司的股价,如果股价越接近帐面价值,代表市场越是以公司的资产价值来考虑公司的市值,且股价越接近帐面价值,对于公司的经营综效及创造价值的能力越是不认同,市场溢价越是低。

用帐面价值来衡量市场的潜力股这样子的股票相对稳健,因为资产价值的波动幅度总比股票市场的波动幅度低。若是有土地资产的话,此档股票的价值就不能只以帐面价值来衡量,应该额外考虑购买土地时点到现在土地增值的溢价。有些盛行养地的建设公司,可能二、三十年只养一块地,常常买入成本占出售价格的比例低到连10%都不到,这时候所得税有可能就会缴很多。

【详细内容请参阅最新一期《理财周刊》第824期www.moneyweekly.com.tw。尊重智慧财产权 如需转载请注明出处来源。】

相关资讯

理财周刊/资金簇拥 高价股风起云涌

理财周刊/资金簇拥 高价股风起云涌 理财周刊/今年亚债仍具投资价值

理财周刊/今年亚债仍具投资价值 理财周刊/台股超跌! 长线投资价值浮现

理财周刊/台股超跌! 长线投资价值浮现 理财周刊/黄鹏(言希):不动产投资与股票投资之比较

理财周刊/黄鹏(言希):不动产投资与股票投资之比较 理财周刊/明珠再现!谈股灾之后价值投资

理财周刊/明珠再现!谈股灾之后价值投资 理财周刊/小资理财 存好股让资产翻倍

理财周刊/小资理财 存好股让资产翻倍 理财周刊/未来房产的投资将和现在大不相同

理财周刊/未来房产的投资将和现在大不相同 理财周刊/台积电投资价值看这张图!

理财周刊/台积电投资价值看这张图! 理财周刊/公告地价大幅调涨 2016年房地产三箭穿心

理财周刊/公告地价大幅调涨 2016年房地产三箭穿心- 理财周刊/从实价登录 看不动产投资缺口

理财周刊/资金大换股飙股大风吹

理财周刊/资金大换股飙股大风吹 理财周刊/传产新天地

理财周刊/传产新天地 理财周刊/价值严重低估 润泰全超跌酿超额利润

理财周刊/价值严重低估 润泰全超跌酿超额利润 理财周刊/善用资产配置 绕着地球赚

理财周刊/善用资产配置 绕着地球赚 理财周刊/从日本地产龙头来台看不动产投资趋势

理财周刊/从日本地产龙头来台看不动产投资趋势 理财周刊/辜仲立:中租控股今年资产成长两成

理财周刊/辜仲立:中租控股今年资产成长两成- ▣ 理财周刊/涨价缺货 当前投资选股主轴

理财周刊/知名命理师吴美玲 卜出房地产增值术

理财周刊/知名命理师吴美玲 卜出房地产增值术- 理财周刊/威强电、精材 股价不寂寞

- 理财周刊/那一年 我们一起追的股票

- 理财周刊/2016年房地产市场10大发展趋势

- 理财周刊/当不动产投资遇到快时尚

- 理财周刊/庄孟翰:房地产520档期的价与量

- 理财周刊/房地产致富的十大秘笈

- 理财周刊/庄孟翰:奢侈税存废与房地产产值之考量

- 理财周刊/一招就看懂 避免银行估价大缩水

- ▣ 理财周刊/ 投资大师陈靖:物联网商机无所不在

- ▣ 理财周刊/新年新飙股

- 理财周刊/现在投资什么最好? 买权值股才赚到