理财周刊/投信大买下半年作帐股

土耳其风暴法人还没反应,融资多杀多便蜂拥而出,短线融资大减个股,反弹行情可期,而投信近期连续大买的锁码股更值得追踪。

文/冯泉富

美国总统川普今年以来犹如恐怖分子般,在全球各处挑起冲突,四处点火,甚至引发金融市场大幅动荡,除了点燃全球关税战火,让全球经济出现阴霾以外,也引爆了新兴市场汇市的未爆弹。原本体质就不太好的土耳其,日前因川普启动新的关税制裁,成为压垮里拉币值的最后一根稻草。

土耳其由于长期存在经常帐逆差问题,长年经常帐逆差,使得土国向外举债的需求偏高,截至去年底外债余额占GDP比率高达五三.四%。近期随着土耳其里拉的重贬,不只牵动新兴市场货币相继跟跌,其中南非币、俄罗斯卢布、印度卢比纷创近年新低,曝险部位高的欧洲主要银行重挫,而原本与其没有太多直接关系的亚洲股市,竟然也以同步重挫来回应。

这显示了两个重要讯息,一是全球金融市场的联结性已借由长时间的全球化而加深了,未来蝴蝶效应的传导效率将提高,经济全球化的时代,任何经济体未来不容易独善其身。

其二是全球股市基期已高,任何风吹草动都能影响市场信心。事实上土耳其里拉贬值也不是一天两天的事情,二○○八年的时候,一美元能兑换一.二里拉,但是日前一度贬至七.二三六兑一美元,再度创历史新低,十年时间贬值贬掉八三%。若只统计今年,由年初的三.八贬到七.○,也贬值了四五%左右,这样的贬法,单是外债的偿还问题与通膨就可让当局疲于奔命了,川普不过是多吹了一口气而已。

现在应该关心的是,为什么类似阿根廷与土耳其的潜藏问题存在已久,但是在今年引爆?重点就在紧缩的强势美元。

美元升息与FED加速缩表 下半年的全球金融炸弹

众所周知,美国FED进入升息周期已一段时间了,从二○一五年底货币政策开始正常化以来至今年六月,已经过七次升息。这段时间,全球各国除了个别经济体自身通膨因素而升息以外,大部分国家没有跟进,导致了美元与非美元货币的利差向美元倾斜,美元的磁吸力量持续让全球游资流向美元资产(台湾寿险公司也热中购买美债),因此形成强势美元。

现阶段再加上美国FED升息的预期心理叠加上去,全球非美元货币自然易贬难升,尤其是外债偏高的新兴市场国家。

新兴市场国家货币贬值预期心理,又加速资金外逃,偿债压力于是拉升,容易陷入恶性循环。这时只有两种选择,一是牺牲经济成长而大幅升息,但副作用是容易造成严重衰退,企业更难偿债。二是放任货币重贬,但副作用是容易引发恶性通膨,不但经济依然可能衰退,且容易酿成金融危机。

若问美国再升息的机率有多大,根据美国联邦利率期货的交易概况显示,美国九月下旬升息机率九成以上,十二月再次升息的机率也高达六成。其背后的主要因素,是美国通膨率升温。

美国新公布的七月消费者物价指数月增○.二%,高于六月的○.一%;年增幅二.九%,远超过FED的二%。扣除能源与蔬果,核心CPI月增0.二%,年增率为二.四%,已创二○○八年九月以来的最大涨幅;七月核心PPI年增率二.八%也偏高,企业成本将拉升。升息只是使用资金的成本垫高,是属于价格的部分。

另外,属于货币总量的紧缩更是威胁,根据FED缩表的既定排程,七月起缩债金额已自第二季的每月三百亿美元调高至每月四百亿美元,第四季可能提高至五百亿,加速缩表的过程,代表金融市场的流动性下降,这也是未来不利股市的因素。

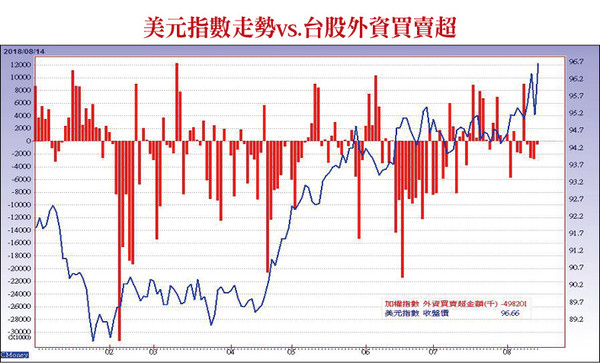

如前所述,影响台湾股市的外部中期变数增加,市场交易氛围偏向保守,投资人可将八月十三日加权指数的长黑K视为压力测试,测试当美元指数冲破九六大关,创十三个月新高之后,外资资金的可能流向。结果显示国内投资人的信心远比外资容易动摇。

由于加权指数重挫二三四点当天,外资仅卖超二八.六亿,国内投信卖超○.六亿,自营商卖超十六.四亿,避险卖超二二.七亿,融资余额单日减肥四七.二三亿元,创下今年来单日融资减肥第二大,显然交易结构是一般的投资人出现多杀多及融资断头筹码出笼。

接下来,当日晚间美股主要指数仍以下跌作收,但十四日台股反弹七五点,外资卖超四.三亿,投信卖超四.一亿,自营商卖超七亿,法人并未买超,显然现阶段股价涨跌与筹码的安定度相关性较大。

这可以分成几种状况,若三大法人同步买超,代表法人认同度增加,在筹码条件上是加分的,如果法人不同步,就观察合计买卖超,如果正数越大,代表筹码大幅流向法人,若法人出现连续性买超,这更胜于同等数量的一次性买超。

例如八月一~十四日投信连续性的增持台泥(1101),这段时间股价明显上扬,脱离加权指数下跌的束缚,虽说与基本面有一定程度的关联,但营收与财报表现良好的族群众多,股价表现差异却大,表示短线股价波动取决于筹码优势。

另外一个有关短线强弱度的观察指标为融资余额之变化,市场的三大人气族群,被动元件、MOSFET、矽晶圆的股价反弹强度,除了与跌幅乖离有关以外,与融资余额减少的速度也高度相关。

由于被动元件、矽晶圆族群波段跌幅颇深,整体融资维持率偏低,部分成本高的投资人面临融资维持率逼近一三○的追缴保证金压力,如果融资余额下降速度够快,代表筹码趋向安定,接下来的反弹力道可望相对较强。反之,融资余额下降缓慢,甚至反向增加,则股价可能呈现反复测底的横向扩底走势,反弹力道薄弱。

最后关于反弹波续航力的问题,除了观察法人回补力道以外,可再留意融券余额变化,如果反弹过程,个股融券余额连续性增加明显,则轧空力道可望增加,反弹波的时间容易延长,总之,融资券余额的变化,将成为极短线股价的重要强弱指标。

相关资讯

理财周刊/最后一波作帐行情必涨股

理财周刊/最后一波作帐行情必涨股 理财周刊/生技股下半年 「涨」相谁最棒

理财周刊/生技股下半年 「涨」相谁最棒 理财周刊/严选下半年营运转好个股

理财周刊/严选下半年营运转好个股 十档作帐股 投信大买

十档作帐股 投信大买 理财周刊/跟着大户买好股

理财周刊/跟着大户买好股 理财周刊/作帐行情 一次搞懂

理财周刊/作帐行情 一次搞懂 理财周刊/集团作帐 东西南北风

理财周刊/集团作帐 东西南北风 理财周刊/2017上半年 台股拚万点

理财周刊/2017上半年 台股拚万点 理财周刊/12月聚焦法人作帐行情

理财周刊/12月聚焦法人作帐行情 理财周刊/美股救援投手

理财周刊/美股救援投手 理财周刊/2019下半年房市景气趋势

理财周刊/2019下半年房市景气趋势 理财周刊/300亿巨浪来袭 投信全力锁定股

理财周刊/300亿巨浪来袭 投信全力锁定股 理财周刊/美股杀盘 台股抢赚投机财

理财周刊/美股杀盘 台股抢赚投机财 理财周刊/主播萧彤雯投资股市、房产买经验

理财周刊/主播萧彤雯投资股市、房产买经验 理财周刊/大盘回测 聚焦法人买超股

理财周刊/大盘回测 聚焦法人买超股 先探投资周刊/作帐月丰年祭

先探投资周刊/作帐月丰年祭 理财周刊/网通族群 下半年渐入佳境

理财周刊/网通族群 下半年渐入佳境- ▣ 理财周刊/陆银呆帐冲高

- ▣ 理财周刊/新年新飙股

- 理财周刊/IC载板是六月法人作帐重点

- 理财周刊/四大投资大师生技选股策略

- 理财周刊/现在投资什么最好? 买权值股才赚到

- 理财周刊/景气下行 买方四大购屋优势

- 理财周刊/半导体展买气胜往年 台湾半导体业看好

- 理财周刊/下半年成长趋势明确 资金卡位Type-C概念股

- 理财周刊/陆股打出头肩底 买黑不买红

- 理财周刊/抢进四大类股

- 理财周刊/股神巴菲特雪球股投资法

- 理财周刊/买对10股 为自己加新20%