房地合一税2.0 政院拍板

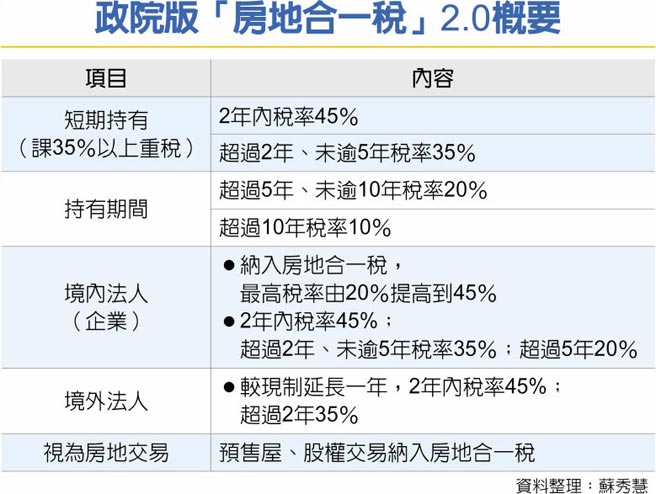

行政院会11日拍板房地合一税2.0,短期交易定义延长为五年,凡五年内出售课重税35%~45%,施行日期由行政院订定。财长苏建荣表示,这次修法将交易预售屋及假藉股权交易规避税负纳入课税范围,以防杜藉不同型态炒作不动产。国发会主委龚明鑫强调,这是加重炒房成本,且不会殃及无辜,因此现阶段优先推动。财政部估此政策对不动产交易量冲击最多三成。

这次房地合一税2.0版有四大重点,一、延长短期持有课重税35%期间,由现行二年延长为五年,二年内交易所得课征45%税率、超过二年未逾五年税率35%。二、境内法人纳入课税范围,二年内出售税率45%、超过二年未逾五年税率35%、超过五年税率20%;三、境外法人延长一年课重税期间,二年内出售税率45%、超过二年税率35%;四、将「视为房地交易」纳入适用,如预售屋、股权交易,以遏止「短买短卖」投机炒作。

行政院会11日通过《所得税法》修正案,将送请立法院列本会期优先法案审议。龚明鑫在记者会指出,房地合一税规范对象、想要遏止行为都很清楚,囤房税须地方政府配合、可能殃及无辜、加上城乡差异,复杂度比较高,因此现阶段先敲定房地合一税2.0。

苏建荣则举美、韩经验为例表示,囤房税最后都反映在房租上,尤其韩国推出20余次打房措施,房价未跌、房租却一直涨,这样对刚毕业年轻人不太公平。

行政院发言人罗秉成则说,「打炒房不应打高空,要精准打炒房」,房地合一税是精准打击短进短出炒房措施,若以第四户以上课囤房税估计,可能冲击78万户承租户房租上涨,会殃及无辜的政策都要「谨慎评估」。

至于施行日期,苏建荣说,会视立法院审议情况,由行政院决定生效日期,会多听立委、各界意见后再拟定。次长李庆华也说,「日出条款」的订定会观察未来这段期间各界讨论及意见,还不确定是以房地「取得」或是「出售」时间为适用基准。

草案明订「视为房地交易」适用范围,一是交易预售屋及其坐落基地;二是利用公司股权买卖房屋规避高税率行为。草案规定,交易持有股份过半数企业的股份,且该企业股权价值50%以上是房地产,适用房地合一税。但交易股份属上市、上柜及兴柜股票者,则不适用。

苏建荣强调,个人非自愿因素如调职、与建商合建分屋交易、建商兴建房屋完成后首次移转房地交易均不受影响,五年内交易维持20%税率。另自住房地持有并设籍逾六年交易,维持优惠税率10%及免税额度400万元。

相关资讯

房地合一税2.0 政院拍板!打炒房 重拳挥向预售屋

房地合一税2.0 政院拍板!打炒房 重拳挥向预售屋- ▣ 政院拍板房地合一税2.0 营利事业、个人2年内卖屋课45%重税

政院拍板房地合一 业者:房市进入重税时代

政院拍板房地合一 业者:房市进入重税时代 囤房税2.0政院拍板 36万户受影响

囤房税2.0政院拍板 36万户受影响 政院今拍板 囤房税2.0 改全国总归户

政院今拍板 囤房税2.0 改全国总归户 房地合一税2.0回溯至2016年 政院:未定案

房地合一税2.0回溯至2016年 政院:未定案- ▣ 房地合一税2.0日出时间 财政部:待政院订定

- ▣ 政院版房地合一税2.0 回溯2016年后取得房地适用

政院拍板囤房税2.0 谢国梁:应定义清楚「囤房」

政院拍板囤房税2.0 谢国梁:应定义清楚「囤房」 房地合一税短期从重、长期优惠 政院拍板最快2016上路

房地合一税短期从重、长期优惠 政院拍板最快2016上路 【打炒房】政院通过房地合一税2.0 营建股开高震荡下滑

【打炒房】政院通过房地合一税2.0 营建股开高震荡下滑 政院明拍板囤房税2.0方案 拟提高税率并采「全国归户制」

政院明拍板囤房税2.0方案 拟提高税率并采「全国归户制」 囤房税暂缓 先修房地合一税2.0

囤房税暂缓 先修房地合一税2.0- ▣ 《类股》房地合一2.0拍板 营建股默然

打炒房 房地合一税2.0先上

打炒房 房地合一税2.0先上- ▣ 房地合一税2.0回溯?李同荣:政策霸凌

工商社论》房地合一税2.0与囤房税

工商社论》房地合一税2.0与囤房税 政院通过房地合一税2.0修法 2年内出售课45%重税 细节曝光

政院通过房地合一税2.0修法 2年内出售课45%重税 细节曝光- ▣ 《传产》房地合一2.0拍板 H1房市交易量看增

房地合一税2.0 7月上路

房地合一税2.0 7月上路- ▣ 房地合一税2.0 完成初审

- 囤房税2.0拍板 新增2招防避税

- ▣ 房地合一税2.0拟溯及既往

- ▣ 房地合一税2.0 学者多赞同

- ▣ 囤房税、房地合一税2.0公听会 各方角力

- ▣ 第三波打房 研议房地合一税2.0

- ▣ 房地合一税2.0 五年内卖屋课重税

- 海纳百川》房地合一税2.0 政府一鸭三吃(杜宇宏)

- ▣ 房地合一税2.0 三大攻防焦点